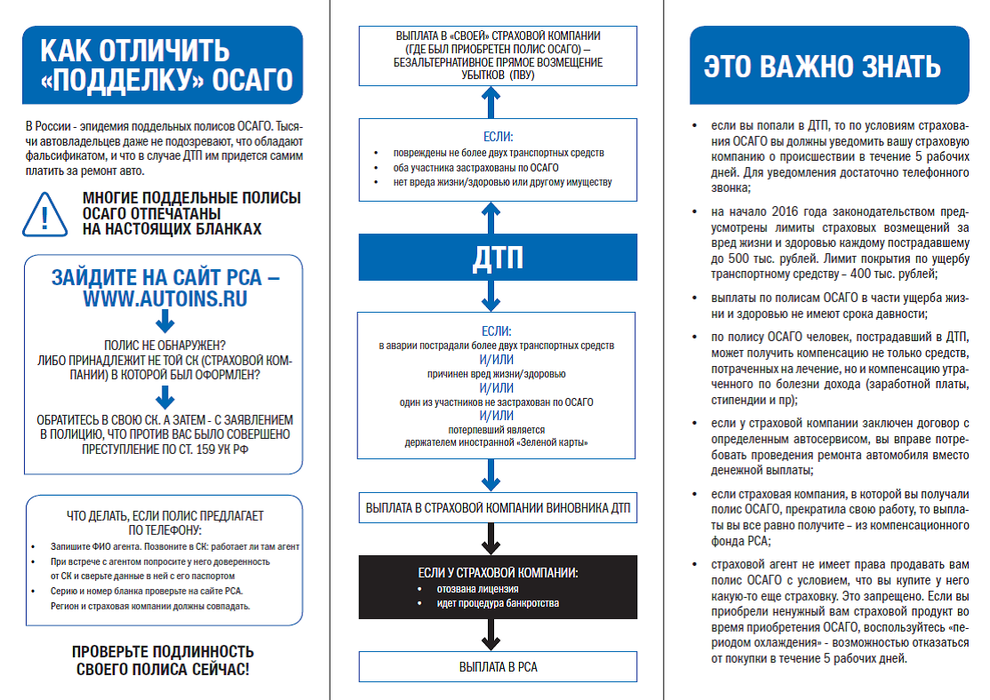

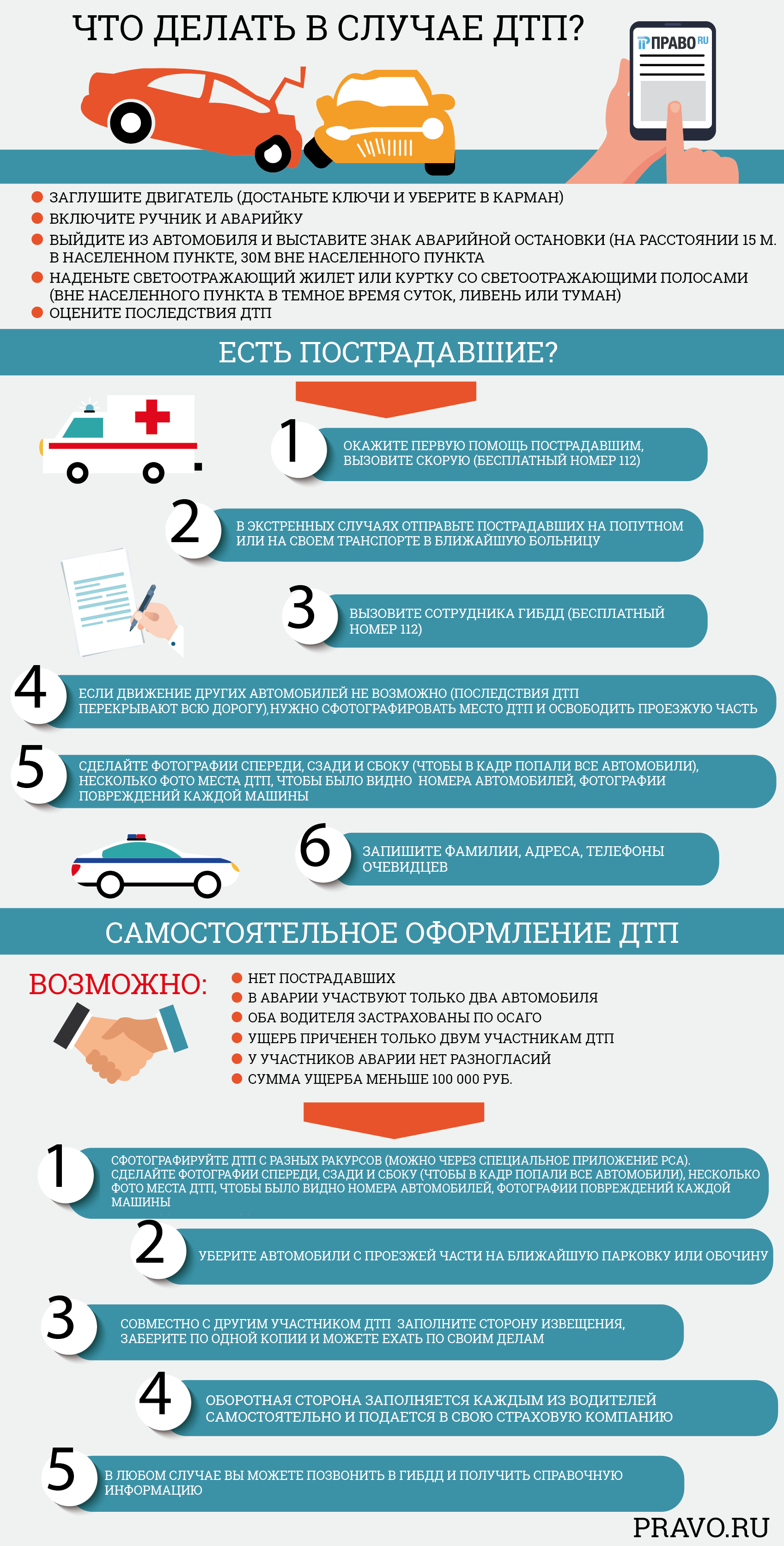

Как получить страховку по ОСАГО: первые действия после ДТП

Итак, произошло ДТП. Как получать страховку после ДТП и что делать в первую очередь?

- Останавливаем транспортное средство, включаем «аварийку» и выставляем знак аварийной остановки. Ни в коем случае не перемещайте предметы и не передвигайте автомобиль, даже если вы загораживаете проезд!

- Осматриваем место происшествия, смотрим, нет ли пострадавших, в случае необходимости вызываем скорую помощь.

- Сообщаем в полицию о случившемся, параллельно записываем номера телефонов и автомобилей свидетелей ДТП.

Если в ДТП пострадавших нет, водители могут самостоятельно составить схему ДТП, прибыть в ближайший пункт ДПС и оформить происшествие. Запомните: все документы, которые будут получены вами в полиции, необходимо предъявить в страховую компанию в копиях и оригиналах.

Правилами дорожного движения предусмотрено, что если в результате аварии вред нанесен только имуществу граждан и их ответственность застрахована, то они могут обойтись без представителей полиции и самостоятельно заполнить извещение о ДТП

Главное, на что обращаем внимание: в ДТП не должно быть пострадавших, обстоятельства ДТП не должны вызывать разногласий у водителей транспортных средств и сам ущерб не должен превышать 50 000 руб. Именно такая сумма предусмотрена законом об ОСАГО, и выплаты не могут ее превышать, если вы оформляете ДТП без сотрудников полиции

Кроме того, каждый участник ДТП обязан предоставить другим участникам сведения о страховой компании, в которой застрахована его гражданская ответственность, номер страхового полиса, телефон и другие контактные данные страховщика. И конечно же, водители должны известить о ДТП свои страховые компании.

Кто имеет право на страховые выплаты?

В правилах ОСАГО прописано, что обратиться к страховщику за возмещением могут следующие лица:

- потерпевший (собственник авто, которому нанесен ущерб);

- выгодоприобретатель (лицо, указанное страхователем в договоре ОСАГО для получения выплат в случае наступления страхового случая);

- наследники потерпевшего, если в договоре ОСАГО не прописан другой выгодоприобретатель.

Попробуем разобраться в вопросе на примерах.

В повседневной жизни случаются разные ситуации, порой оформлением автогражданской ответственности занимался один человек, к управлению допускается совсем другой, а номинальным владельцем является третий.

Распространенный пример, семья приобрела транспортное средство, сын пошел оформлять страховку, а машина записана на мать.

В полисе ОСАГО прописаны три разных лица:

- сын являлся оформителем полиса;

- отец семейства разъезжает на машине;

- мать числится номинальным владельцем автомобиля.

Кому же из них положено возмещение по ОСАГО, если будет нанесен ущерб имуществу?

В любых ситуациях страховые выплаты будут возмещаться только владельцу транспортного средства, кто бы ни управлял машиной. Или тот гражданин, кому нотариально выдана доверенность на получение страхового возмещения.

Совсем в трагическом случае со смертельным исходом выплаты могут получить наследники погибшего лица.

Порой в аварии пострадали оба автомобиля, и оба водителя получили травмы. Произошло ДТП по обоюдной вине водителей. Кому же из них положено возмещение по ОСАГО в этом случае, и в каком размере?

Ситуация может развиваться по двум сценариям:

- Добропорядочные страховщики уплачивают половинную стоимость возмещения, допустимой при наступлении этого страхового случая.

- Никому ничего не выплачивается, страховщики отказывают в выплатах, объясняя свою позицию просто – невозможностью установить истинного виновника.

Последний вариант развития событий очень печальный, но большинство страховщиков поступают именно так, ссылаясь на законодательную норму Гражданского Кодекса – п. 2 статьи 1083: возмещение допустимо при установлении степени виновности стороны-нарушителя, согласно ей производятся выплаты.

Но при обоюдном ущербе очень трудно выяснить эту степень виновности, вот и апеллируют к этой статье недобросовестные страховые компании.

Наши юристы неоднократно сталкивались с подобной ситуацией, и в каждом случае кто-то виноват все-таки больше, при грамотном подходе к судебному разбирательству, выявлении всех важных обстоятельств, выигрывали суды в пользу наших клиентов. Наши эксперты готовы оказать любую помощь, всем обратившимся, вам нужно только заполнить указанную на странице онлайн-форму.

Помните! Правильный порядок действий после ДТП увеличивает шанс в получении страховых выплат по ОСАГО.

Для избежания проблем с выплатами по ОСАГО, ознакомьтесь с памяткой водителю, попавшему в ДТП.

Возможно ли оформление страховки без прав

Оформление обязательной страховки без прав законом не запрещено. Ведь страхователь и собственник машины – это не всегда один и тот же человек. Но если пока нет ВУ, или автовладелец его лишился, есть два варианта покупки ОСАГО:

Ограниченный полис, где вписано несколько водителей (родственники, наемный сотрудник), каждый из которых будет иметь законную возможность садиться за руль данной машины. Ведь пока у владельца нет прав, ею все равно есть возможность пользоваться.

Лишенный или не имеющий водительского документа собственник будет ездить на своем транспорте в качестве пассажира. А как только у него появятся права, список застрахованных можно расширить, внеся туда его имя и доплатив за это. До этого момента страховка оформляется на основании СТС и копий ВУ всех вписываемых в полис людей. Понадобятся также паспорта владельца и страхователя, диагностическая карта машины.

Страховка без ограничений, позволяющая управлять автомобилем любому, кто имеет водительское удостоверение. Пока документа у собственника нет, за рулем будет ездить, например, его жена (муж). Владелец сможет сам управлять машиной, как только получит права, не уведомляя страховую компанию. Ведь полис неограниченный, и гражданская ответственность всякого человека, находящегося на месте водителя, считается застрахованной.

Оформляется этот вид ОСАГО без предъявления чьих-либо удостоверений на управление, нужны только бумаги на машину и паспорт страхователя.

Стоимость страховки без прав, конечно, получится более высокой, чем ограниченного варианта полиса. Но потом, когда документ вернут, не нужно будет снова обращаться в компанию и доплачивать за ОСАГО.

Виновен автомобилист в аварии или нет, если у него не было прав, финансовые затраты придется нести. А с ДТП, где пострадали люди, все может завершиться для нарушителя статьи 12.7 Кодекса еще более серьезными последствиями. Поэтому лучше не садиться за руль без ВУ, если в этом нет крайней необходимости.

○ Документы, представляемые в страховую:

Обратите внимание! Главное отличие ОСАГО от КАСКО в том, что ОСАГО – страхование ответственности при ДТП, а КАСКО – страхование имущества от ущерба и хищения. Не забывайте, что если есть КАСКО, полис ОСАГО все равно обязателен! Для получения скидки полисы лучше оформлять в одной компании

Какие документы необходимы при обращении в страховую компанию?

Перечень документов для ОСАГО.

Если вы виновник, то необходимо сообщить другому участнику номер вашего полиса с тем, чтобы он мог обратиться за компенсацией (за исключением ПВУ).

Перечень документов и процедура получения компенсаций регулируется Положениями об ОСАГО № 431-П от 19.06.2014 г., установленными ЦБ РФ, и №40-ФЗ от 25.04.2002 г. «Об ОСАГО»:

- Заявление.

- Паспорт и его копия.

- Полис ОСАГО.

- Извещение, постановление о ДТП и протокол ГИБДД.

- ПТС или свидетельство о регистрации.

- Водительские права.

- Справка из ГИБДД.

- Определение, если участник отказался оформлять административный протокол.

- Заключение независимого эксперта в случае самостоятельной экспертизы.

- Медицинские заключения в случае, если есть пострадавшие.

- Свидетельство о смерти и документы, подтверждающие личность виновного в ДТП, в случае его смерти.

Перечень документов для КАСКО.

Для КАСКО перечень документов аналогичный, только обращаться нужно уже в свою компанию и вместо полиса ОСАГО предъявить полис КАСКО. В отличие от ОСАГО, компенсация выплачивается вне зависимости от того, является ли клиент виновным или потерпевшим.

Справка ГИБДД.

Справка ГИБДД (справка о ДТП) – это справка по форме 154, в которой указаны все данные о ДТП, утвержденная приказом МВД РФ № 154. Справка может быть стандартной и расширенной.

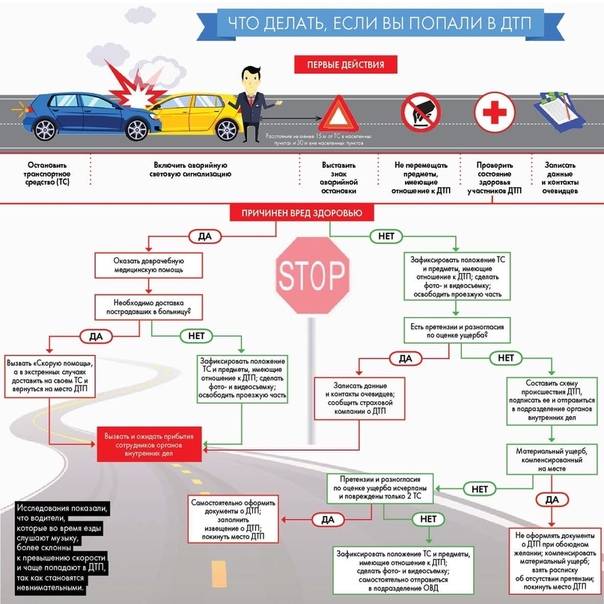

Первые действия после аварии

Что нужно делать в первую очередь.

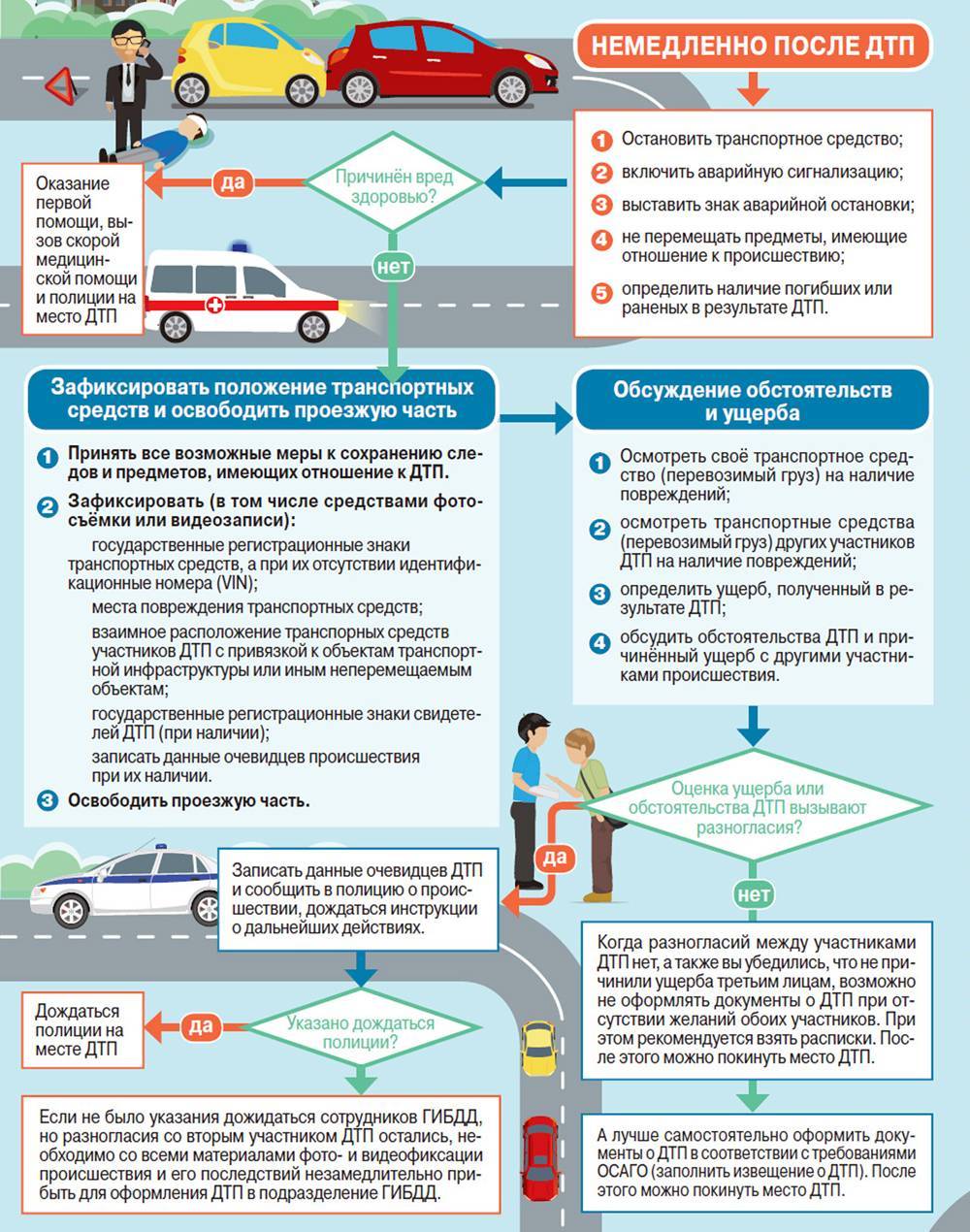

Сразу после ДТП необходимо остановить машину, включить аварийный сигнал, выйти и оценить, есть ли пострадавшие или погибшие. Если таковые есть, нужно вызвать скорую и оказать первую помощь. Если среди пострадавших присутствуют люди в тяжёлом состоянии и ожидание грозит смертью, необходимо доставить их в ближайшую больницу — желательно на посторонней машине. Если это невозможно, то на своей, уведомив ГИБДД по телефону о том, что нужно немедленно везти человека в госпиталь (иначе могут обвинить в оставлении места ДТП).

Выставить аварийный знак (по ПДД — за 15 м от автомобиля, а на практике — 2-3 м).

Зафиксировать и оставить без движения все детали происшествия — не позволять отъезжать и двигать машины другим участникам ДТП, даже если это мешает дорожному потоку. Снять на фото и видео положения машин, повреждения

Важно снимать с разных ракурсов и включать в кадры посторонние предметы для ориентировки. Также нужно записать телефоны и автомобильные номера нескольких свидетелей.

Обменяться номерами с участниками аварии, передать друг другу информацию о страховых компаниях и уведомить каждый свою о ДТП.

Если нет пострадавших и участники происшествия сумели мирно договориться и оценили ущерб менее, чем в 50 000 рублей, то можно не вызывать сотрудников автоинспекции, а самостоятельно заполнить протокол и поехать в отделение ГИБДД.

50 000 рублей — сумма, установленная законом о страховании от 2002 года 24 апреля № 40. Если ущерб больше этого значения, то документы оформляются в присутствии работником автоинспекции.

Если же есть хотя бы один из пунктов:

- пострадавшие;

- более 2 участников;

- стороны не могут договориться о мирном урегулировании дела;

- у одной из сторон нет полиса ОСАГО;

- ущерб больше 50 000 рублей, то есть и пятый пункт в действиях: вызвать работников ГИБДД.

Согласно закону о страховании № 40, компенсация выплачивается потерпевшей стороне. Виновный не получает возмещения (если только у него нет КАСКО).

В этих случаях потерпевший получает возмещение от страхователя виновной стороны:

- пострадали люди;

- нанесён ущерб имуществу других участников;

- повреждены машины других участников;

- нанесён ущерб дорожной инфраструктуре.

У своего страхователя можно получить выплату, если:

- никто не пострадал;

- 2 участника;

- у обоих участников есть полис ОСАГО.

Компенсация за ущерб, нанесённый здоровью потерпевшего, может выплачиваться как своей, так и чужой СК.

Когда возможен выкуп страховых дел при ДТП?

Продажа страховых дел при ДТП возможна не всегда. Организация, предоставляющая услуги, согласится предоставить выплату, если в последующем сумеет извлечь прибыль. Заработок организации состоит в разнице между суммой, которую они выплатили владельцу транспортного средства, и количеством денежных средств, которые удастся взыскать с организации. Представители учреждения осуществят выкуп страховых дел при ДТП в следующих ситуациях:

- Страховщик не имеет возможности предоставить компенсацию ущерба, который был нанесен страхователю в результате произошедшей аварии. Такая проблема может возникнуть, если организация только недавно начала предоставлять услуги или оказалась на грани банкротства.

- Страховщик необоснованно отказывается предоставлять возмещение, или размер компенсации существенно занижен. В результате средств объективно не хватает на восстановление машины после ДТП.

- Организация, продавшая полис, специально тянет время с предоставлением денежных средств. Рассмотрение ситуации может занять несколько недель или месяцев. Владелец транспортного средства из-за отсутствия выплаты не может приступить к ремонту автомобиля. В результате приходится постоянно обращаться в компанию, требовать выплату и постоянно ждать.

- Решить сложившуюся ситуацию удастся только при помощи обращения в суд. Разбирательство требует дополнительных затрат и ожидания.

Порядок действий после ДТП

Важно помнить: покидать место ДТП ни в коем случае нельзя. За это в Кодексе об административных правонарушениях РФ предусмотрена ответственность: лишение прав на срок до полутора-двух лет или арест на срок до 15 суток

Первые шаги

Порядок действий регулируется Правилами дорожного движения.

Основные шаги:

- Остановить машину и включить аварийный сигнал.

- Установить знаки аварийной остановки. За пределами населенных пунктов их необходимо поставить как минимум за 30 метров от места ДТП, в населенных пунктах —, за 15 м. При этом любые предметы, имеющие отношение к ДТП, трогать и перемещать нельзя.

- Проверить физическое состояние и самочувствие всех участников происшествия.

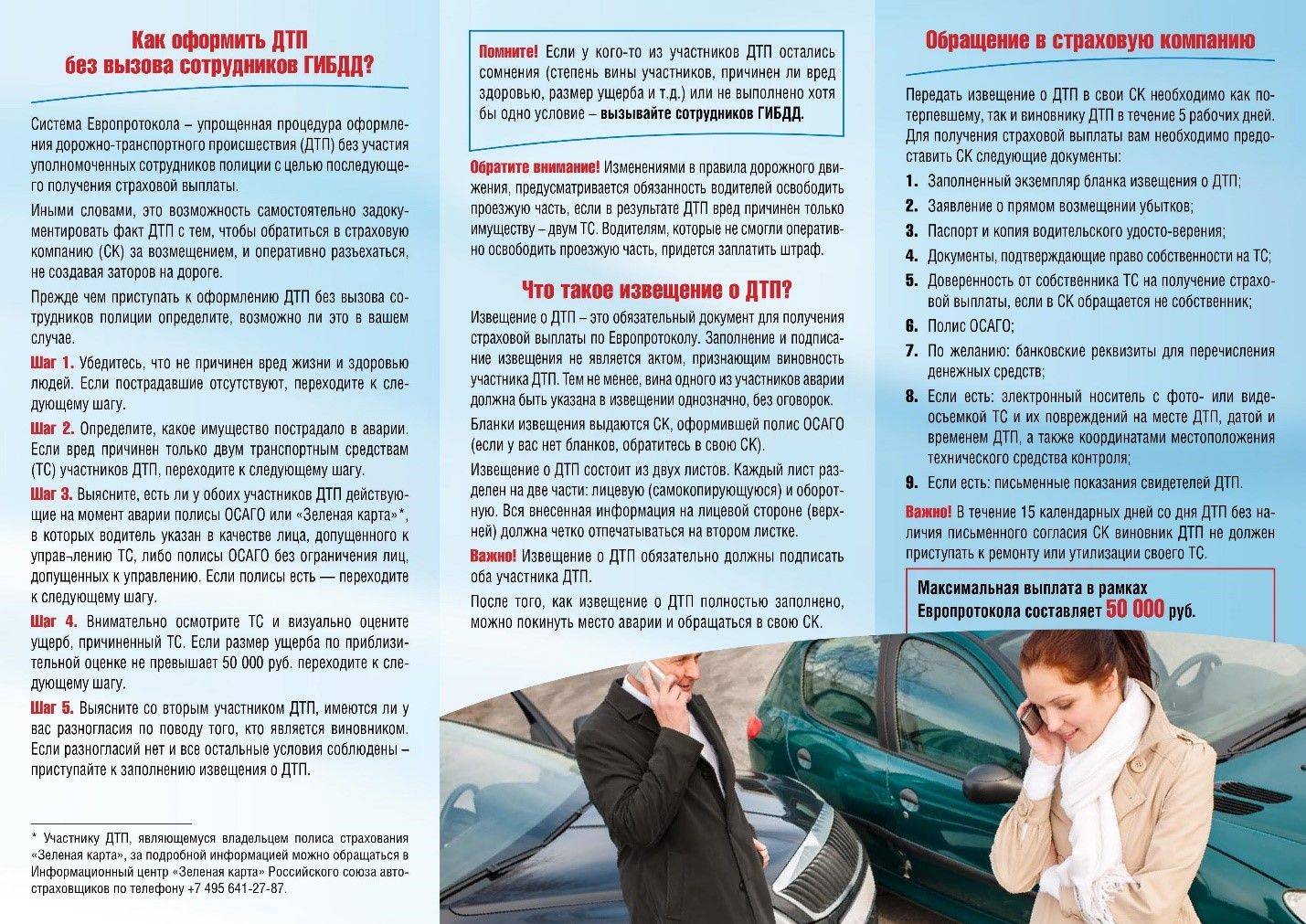

Европротокол

Существует упрощенная процедура оформления ДТП, которая называется системой европротокола. В этой ситуации вызывать сотрудников ГИБДД на место происшествия не обязательно.

Использование европротокола возможно, если:

- в аварии участвовало два автомобиля,

- автовладельцы имеют действующую страховку,

- отсутствуют пострадавшие,

- участники аварии согласны с обстоятельствами и причинами происшествия.

Если хотя бы одно из условий нарушено или один из участников выразил сомнения насчет степени вины, возможного вреда здоровью или размера ущерба, то европротокол считается недействительным. Нужно будет позвонить в ГИБДД. Инспекторы приедут сами или предложат подъехать к ближайшему отделению.

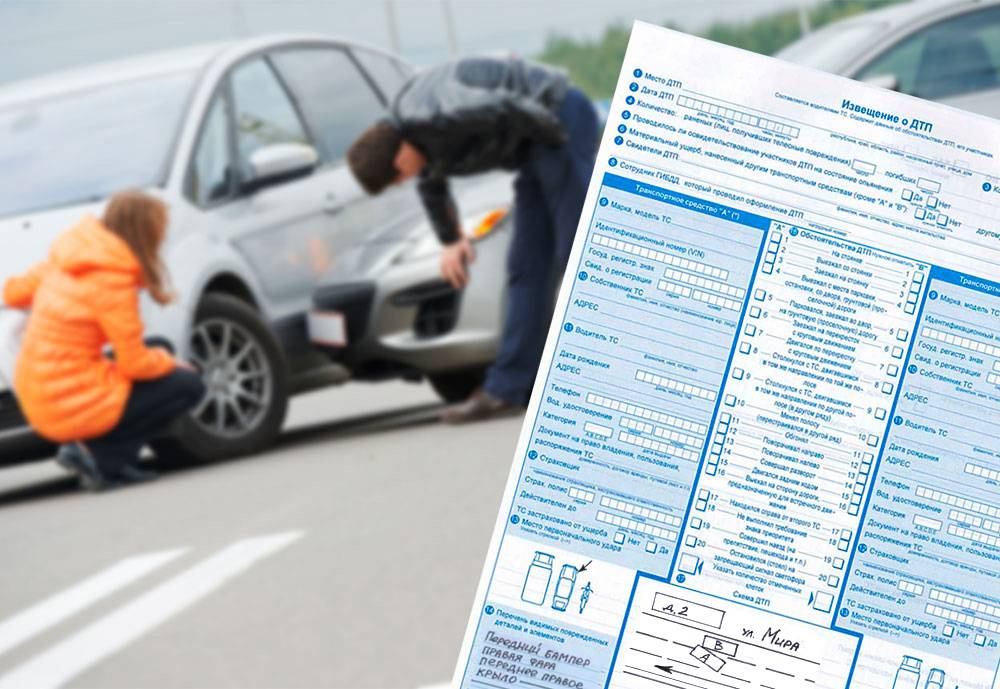

Водители заполняют один экземпляр извещения. Первый лист — совместно. С обратной стороны сведения в бланк каждый из участников вносит самостоятельно. Заполненный европротокол обязательно должен быть заверен подписями обоих водителей. Необходимо обязательно проверить страховой полис виновника, он должен быть действующим.

Вносить сведения необходимо внимательно: в случае исправлений страховая фирма может отказать в выплате. Любую информацию о правилах заполнения извещения можно уточнить у оператора «горячей линии» страховщика —, специалисты компании должны ответить на все вопросы.

Желательно снять место происшествия на фото- или видеокамеру, чтобы предоставить эти материалы страховщику. Затем следует освободить проезжую часть, если автомобили мешают движению других ТС.

Какой вред покрывается

Компенсацию по ОСАГО можно получить, если в результате эксплуатации транспортного средства был причинен ущерб здоровью или жизни людей, а также их имуществу. Причем последнее распространяется не только на автомобили, но также на повреждения, которые были нанесены в результате аварии зданиям, жилым домам, объектам дорожной инфраструктуры, личным вещам (мобильные телефоны, планшеты) и тому подобное.

Законодательство установило максимальный размер возмещения:

- До 500 тысяч рублей можно получить за вред, причиненный жизни и здоровью.

- До 400 тысяч рублей —, за имущественный ущерб, в том числе восстановление поврежденного автомобиля.

Установленные лимиты не всегда действуют в случае оформления происшествия по европротоколу. Максимальная сумма компенсации в таком случае составляет 100 тысяч рублей.

В Москве и Санкт-Петербурге можно рассчитывать на компенсацию до 400 тысяч рублей, однако участникам дорожно-транспортного происшествия необходимо будет предоставить страховщику не только фото- или видеосъемку повреждений, но и запись с навигатора через систему Эра-Глонасс.

Глонасс

Если автомобили, попавшие в аварию, оснащены штатными комплексами «ЭРА-Глонасс», это дает водителям ряд преимуществ. Кроме права претендовать на максимальную сумму компенсации, предоставляется возможность составить европротокол даже при наличии разногласий между участниками аварии. Правда, в таком случае ДТП должно быть зафиксировано системой на обоих автомобилях. Если этого не произошло автоматически, следует нажать кнопку SOS вручную не позднее, чем через 10 минут после происшествия.

Для оформления европротокола с разногласиями нужен специальный бланк, который выдается в страховой компании при оформлении полиса. На его лицевой стороне есть специальные поля, куда вносятся сведения о наличии спорных моментов. На оборотной стороне присутствует графа, в которую можно внести описание разногласий.

Когда нужна полиция

В некоторых случаях без вызова сотрудников ГИБДД на место аварии не обойтись.

Полиция будет нужна, если:

- Есть пострадавшие.

- Участник аварии скрылся.

- У одного из водителей нет полиса ОСАГО.

- Есть разногласия относительно вины участников происшествия.

- Ущерб транспортному средству пострадавшего превышает 100 тысяч рублей.

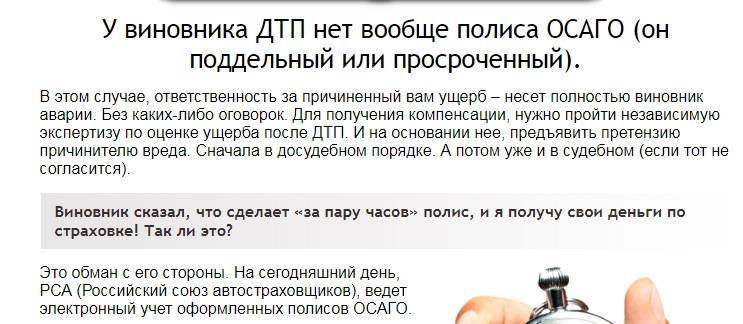

Как взыскать ущерб с виновника, не имеющего страховку ОСАГО, который отказался оплачивать компенсацию

Если виноватое в аварии лицо отказалось выплачивать вам ущерб, который также не может быть погашен страховой компанией, так как оно не имеет полиса ОСАГО, притом пообещав это сделать в письменном виде (расписка, соглашение), вы можете предпринять следующие действия.

- Составьте досудебную претензию виновнику, содержащую требование по компенсации ущерба. В искомом документе вы должны сообщить лицу, к коему обращаетесь, что при условии, что в такие-то сроки оно должно погасить свой долг перед вами, и если это сделано не будет, тогда вы подадите обращение уже в суд.

- Дождитесь ответа от виновника ДТП. Если он откажет вам в возмещении, или в определенный срок не даст о себе знать, то вы сможете подать в суд иск, содержащий просьбу о содействии относительно данной ситуации и требование о выплате средств упомянутым лицом.

Иски придется дополнять документами, которые докажут ваше право на поучение компенсации

Иск придется дополнить документами, например, зафиксированным на бумажном носителе итогом независимой экспертизы, которая определит нанесенные вашему авто повреждения, и адекватно оценит стоимость восстановительных работ.

Вы можете требовать от виновника аварии выплат, которые покроют все повреждения, нанесенные вашему авто, за исключением:

- износа, возникшего со временем от эксплуатации автомобиля;

- повреждений, нанесенных другим автомобилем;

- иных поломок.

Размеры выплат

В целом за поврежденное имущество со страховой фирмы можно взыскать до 400 тысяч рублей, за ущерб здоровью и жизни — до 500 тысяч. Компенсация потерпевшему за вред, причиненный здоровью, рассчитывается с учетом степени тяжести полученных повреждений.

Лимиты и градация

Размер страховой выплаты рассчитывается, исходя из стоимости запасных частей, расходных материалов, а также работ, необходимых для полного восстановления автомобиля до предаварийного состояния. Компенсация вреда, нанесенного здоровью пострадавшего, определяется индивидуально.

На размер возмещения влияет стоимость:

- лечения;

- медикаментов;

- реабилитационного курса.

На сегодняшний день существуют такие лимиты по выплатам.

| Страховой случай | Получатель выплаты | Максимальная сумма, тыс. рублей |

| Причинение вреда жизни и (или) здоровью потерпевшего | Каждый из потерпевших | 500 |

| Возмещение ущерба имуществу пострадавшего | Каждый потерпевший | 400 |

| Возмещение затрат на восстановительный ремонт автомобиля | Любой из потерпевших при повреждении ТС | 50 |

| Компенсация расходов на погребение погибших | Близкий или дальний родственник погибшего | 475 и 50 |

| Возмещение затрат по европротоколу | Потерпевший | 100 |

Как получить по европротоколу

Для получения выплат по европротоколу необходимо обратиться в страховую в течение пяти дней после аварии.

Представляются следующие документы:

- заполненный европротокол;

- заявление о выплате компенсации;

- нотариально заверенные копии паспорта и водительского удостоверения получателя выплаты;

- документы, подтверждающие право собственности на автомобиль;

- банковские реквизиты счета, куда будут перечислены деньги;

- фото- и видеоматериалы ДТП, свидетельские показания (на электронном носителе).

Неустойка при нарушении сроков

На осуществление выплат у страховой есть 20 календарных дней. За нарушение этих сроков можно взыскать неустойку: каждый день просрочки оценивается в 1% от суммы, подлежащей выплате.

Если страховщик намерен отказать в выплате, он должен в отведенный срок уведомить об этом потерпевшего. Каждый день просрочки при таком уведомлении может послужить поводом для взыскания неустойки в размере 0,05% от страховой суммы.

Получить компенсацию сначала следует попробовать в досудебном порядке, направив страховщику претензию. Если компания ответила на нее отказом (или не ответила) необходимо обратиться в суд.

Оплата виновнику

Виновник ДТП имеет право на выплату возмещения только в случае обоюдной вины либо в ситуации, когда причиной аварии стала третья сторона (пешеходы, состояние дороги или другой водитель). В последнем случае свое право на компенсацию, вероятнее всего, придется отстаивать через суд.

Как выплачивают без владельца

При наступлении страхового случая выплаты может получить только собственник автомобиля. Поэтому вариант получения компенсации третьим лицом, если он предполагается, необходимо продумывать заранее: оформить соответствующую нотариальную доверенность.

Пешеходу

На компенсацию могут рассчитывать все пострадавшие при ДТП, в том числе и пешеходы. Для этого страховщику виновника также нужно будет представить доказательства причиненного ущерба в результате аварии.

Как ускорить процесс выплаты

Иногда сроки выплат потерпевшему зависят от результатов судебного процесса между виновником ДТП и страховщиком. В таком случае можно ускорить процесс получения компенсации, написав ходатайство об ускорении рассмотрения дела или лично доставив копию судебного постановления в офис страховщика.

Выплаты по ОСАГО если в ДТП три участника

Сейчас, когда плотность автомобильного потока очень высока часты случаи, когда сталкиваются больше двух машин. В вопрос о выплатах по ОСАГО три участника ДТП привносят особенности, которые необходимо знать, иначе останетесь без возмещения.

Общий порядок действий, когда в ДТП участвовало три стороны, будет таким же, как и при, так сказать, стандартных условиях происшествия. Но некоторые нюансы все же будут, и их необходимо знать, чтобы получить выплаты по «автогражданке».

Кому будут выплаты

По ОСАГО возмещение в общем случае выплачивается страховой виновника потерпевшим, независимо от их количества. А когда виноватыми в происшествии признано несколько лиц, каждый из них будет также и потерпевшим. Поэтому выплаты будут также и таким виновникам-потерпевшим. О том, как они будут приводиться, читайте подзаголовок «Если виновников несколько».

В какую страховую обращаться

Так как одно из условий для обращения в свою страховую – два участника ДТП, то при участии трех и более участников обращаться потребуется к страховщику, с которым заключал договор виноватый в аварии.

Если виновными признаны несколько лиц, то согласно пункту 22 статьи 12 Закона об ОСАГО, обращаться можно к страховщику любого виновника, кроме своей, конечно.

При этом каждая СК будет выплачивать только за своего клиента

Но для страхователя это неважно. Он в любом случае получит возмещение от СК, к которой обратился

А дальше страховщики уже между собой будут разбираться, кто из них сколько кому должен.

Сколько выплатят

По действующему законодательству максимальный размер выплаты по «автогражданке» это 400 тыс. рублей по ущербу, нанесенному имуществу, и 500 тыс., если пострадали люди (ограничение по Европротоколу я не рассматриваю, так как, если в ДТП не два участвующих лица, он неприменим). Причем указанные суммы могут быть выплачены каждому потерпевшему, независимо от их количества. Общего лимита по выплатам сейчас не существует.

Как выплачивается возмещение, если участников трое

Выплаты, если в аварии участвовало больше двух человек в целом производятся так же, как и при столкновении двух авто, но имеют свои особенности. Определяющим условием того, как будет идти процесс возмещения, является признание того, кто виновен в происшествии: один или более человек.

Если один виновник

Выплата производится как и в случае, если участников двое, с той лишь разницей, что в страховую виновника подают заявления о покрытии ущерба сразу двое потерпевших. Соответственно каждому из них возместят полученный ущерб (направят на станцию автотехобслуживания), не превышающий максимума возмещения по «автогражданке».

Верховный Суд РФ утвердил, что если признана вина одного лица, то и требовать возмещения по ОСАГО можно только с него (его страховой). Имеются в виду следующие достаточно распространенные случаи: виновник на машине №1 врезается в машину №2, из-за чего та ударяет автомобиль №3.

Казалось бы, виновник на авто №1 не причинял вред ТС №3. Но он единственный, кто виновен в этой аварии, и именно в его страховую необходимо подавать заявление о выплате. Владелец автомашины №3 не имеет никакого права требовать возмещения с водителя автомобиля №2, если он невиновен, хотя именно этим автомобилем повреждено имущество владельца авто №3.

Если виновников несколько

Если виновными признаются несколько человек, то степень виновности каждого из них устанавливается судом. И выплаты при этом будут произведены пропорционально степени их вины. Рассмотрим пример.

Допустим, произошло ДТП, в нем три участника: A, B и C. Суд постановил, что каждый из них виновен, причем в виновности A – 0.4, B – 0.3, C – 0.3. При этом полученный ущерб оказался такой: автомобиль, принадлежащий A, получил повреждения на 80 000, авто, принадлежащий B – на 10 000, а C – на 200 000 тысяч.

С учетом виновности каждому из них, оплачено будет по такому расчету: «степень невиновности» x «сумму ущерба». «Степень невиновности» – это единица минус «степень виновности». Поэтому гражданину A будет выплачено 48 000, гражданину B – 7 000, а С – 140 000.

Если степень вины участников не установлена, она принимается равной для всех, то есть каждому будут выплачено в равных долях. То есть если в рассмотренном случае была бы признана равная виновность, каждому выплатили бы по: 0,67 умножить на размер полученного ущерба.

Особенности получения страховки

Стоит понимать, что на страховку могут рассчитывать только клиенты, имя которых внесено в страховой полис ОСАГО и если ДТП не привело к тотальному повреждению их ТС. Вряд ли потерпевший дождется выплат при конструктивном уничтожении автомобиля.

Страховщики обычно выносят решение о тотальной гибели, если на восстановление потребуется 60% затрат от стоимости ТС. Конечно, большую роль играет экспертиза.

Какую она определит итоговую оценку или стоимость остатков в случае тотального уничтожения машины. Если ситуация будет разрешена в пользу автовладельца, то он и получит денежную компенсацию.

Главное, уточнять и описывать все спорные нюансы на этапе составления договора с оберегающей компанией. Страховщики могут настаивать на проведении дополнительной экспертизы в случае тотальной гибели машины для оценки стоимости остатков.

Что касается особенностей получения страховки, то рекомендуется как можно быстрее отнести в оберегающую компанию справку из ГИБДД с описанием следующих моментов:

- причины ДТП;

- нарушены ли правила дорожного движения клиентом обеспечивающий безопасность компании или может он находился в алкогольном опьянении.

Подтвержденные факты случившегося с обозначением в теле стандартного формата справки из ГИБДД, указание лица, управлявшего ТС на момент аварии. Номер машины, описание всех видимых повреждений.

Страховщики придираются к документации, поэтому лучше заручиться расширенной справка из ГИБДД с предоставлением более подробной информации о произошедшем.

Конечно, если стороны не могут обоюдно договориться или обеспечивающая безопасность компания уличает клиента в мошенничестве, то ничего не остается, как обращаться в судебные инстанции для разрешения вопроса о размере выплат.

Оберегающие компании всегда заинтересованы выплатить наименьшую сумму на покрытие расходов при проведении восстановительных работ. Именно поэтому целесообразно нанимать независимого эксперта, организовывать приезд экспертной комиссии и страховщиков одновременно к месту ДТП.

Эксперт составит отчет в страховую компанию. Автовладельцу же стоит можно быстрее заявить о наступлении страхового случая, собрать все документы после проведения независимой экспертизы и отнести к страховщику для оформления выплат.

Порядок действий для получения выплат

Сотрудники ГИБДД составляют схему аварии и протокол. Передают информацию страховщикам. Потерпевший или клиент страховой компании пишет заявление.

Страховщики не позднее 5 дней после принятия документов проводят экспертизу и осмотр, изучают ТС виновника аварии с его личным присутствием.

Участник ДТП, нарушивший правила движения, получает штраф. Другой пострадавший — денежную компенсацию от оберегающий компании ОСАГО.

Можно пойти по иному пути для получения страховки:

- сообщить о происшедшем страховщикам и сотрудникам ГИБДД или уведомить о том, что ситуация будет разрешаться с помощью Европротокола;

- обменяться контактами с другими участниками ДТП;

- дождаться приезда представителя страховой фирмы и сотрудника ГИБДД;

- получить справку o дорожном происшествии личным посещением ГИБДД, в которой будут указаны все детали характера повреждения машины. Чем их больше, тем лучше;

- обратиться к независимым экспертам для проведения экспертизы, от чего и будет зависеть сумма страховых выплат. Оценщик по — минимуму оценивает расходы, поэтому до его приезда не стоит проводить самостоятельно ремонтные работы;

- написать заявление, сдать документы для получения выплат;

- посетить суд в течение 10 дней за получением решения. Отнести оригинал с печатью в обеспечивающую безопасность компанию, оставив у себя копию;

- ожидать выплат, если прописанная сумма в страховом полисе не была частично выплачена до этого промежутка.

Клиенту для получения выплат нужно действовать четко и решительно. Может быть составлен Европротокол, если участники аварии не пострадали и полностью согласны с происходящим. При отсутствии конфликтов с той и другой стороны все вопросы решаются прямо на месте аварии.

Альтернативный вариант

Итак, для получения компенсации вреда после ДТП из страховой организации необходимо:

- Уведомить своего страховщика и сотрудников Госавтоинспекции и дождаться их прибытия.

- Получить справку из ГИБДД о происшествии. Это можно сделать в отделении службы.

- Подать пакет документации для получения компенсационной выплаты. Будучи виновником ДТП потребуется в течении трех дней представить необходимую документацию. В ином случае страховщик может потребовать выплаты ущерба путем регресса, для получения компенсации потребуется представить заявление и приложить необходимые бумаги:

- Гражданский паспорт лица;

- Удостоверение водителя;

- ИНН;

- ПТС автомобиля;

- Справка из инспекции;

- Страховой полис;

- Медицинское заключение;

- При необходимости – доверенность на вождение и доказательства понесенных расходов после аварии, в том числе, оплата услуг эвакуатора.

- Получить судебное решение. Оно принимается в течении десяти дней с даты подписания протокола.

- Получение экспертного заключения. Сумма страховой выплаты прямо зависит от представленного экспертного исследования. До его окончания нельзя осуществлять ремонт авто. На этом этапе лучше прибегнуть к услугам независимого специалиста, так как представители страховщика могут занижать уровень расходов.

- Получение возмещения. Выплата должна быть произведена не позже трех месяцев после представления необходимой документации. Если же компенсация не была выплачена в установленный срок, владелец полиса вправе потребовать оплату пени.

Обжалование решения страховой компании

Если потерпевшее лицо расценивает действия страховщика, как неправомерные или нарушены сроки выплат, он вправе обжаловать решение. Процесс следует начать с подготовки и направления претензии в офис компании. В случае отсутствия ответа на протяжении установленного срока человек действует дальше путем подачи иска в суд. Подача осуществляется в мировой суд, когда цена искового заявления не превышает пятидесяти тысяч рублей и районный суд при предъявлении требований взыскать свыше этой суммы. В иске указывается наименование суда, информация об истце, ответчике, описывается ситуация и выдвигаются требования.

Для доказывания позиции прилагаются сопроводительные документы:

- претензия, которая ранее направлялась страховщику;

- протокол, составленный на месте ДТП;

- справка о происшествии;

- копия договора страхования виновного лица;

- заключение экспертизы;

- полученный ответ от СК на претензию;

- отказ страховой организации в компесации;

- квитанция об оплате госпошлины.

Анализ судебной практики показывает, что в среднем разбирательства занимают два месяца.