Как рассчитать стоимость КАСКО?

Цена полиса зависит от многих факторов. В частности, к ним относятся стоимость и возраст транспорта, особенностей покрытия. Провести расчеты в каждом конкретном случае поможет калькулятор КАСКО.

Что входит в страховой случай?

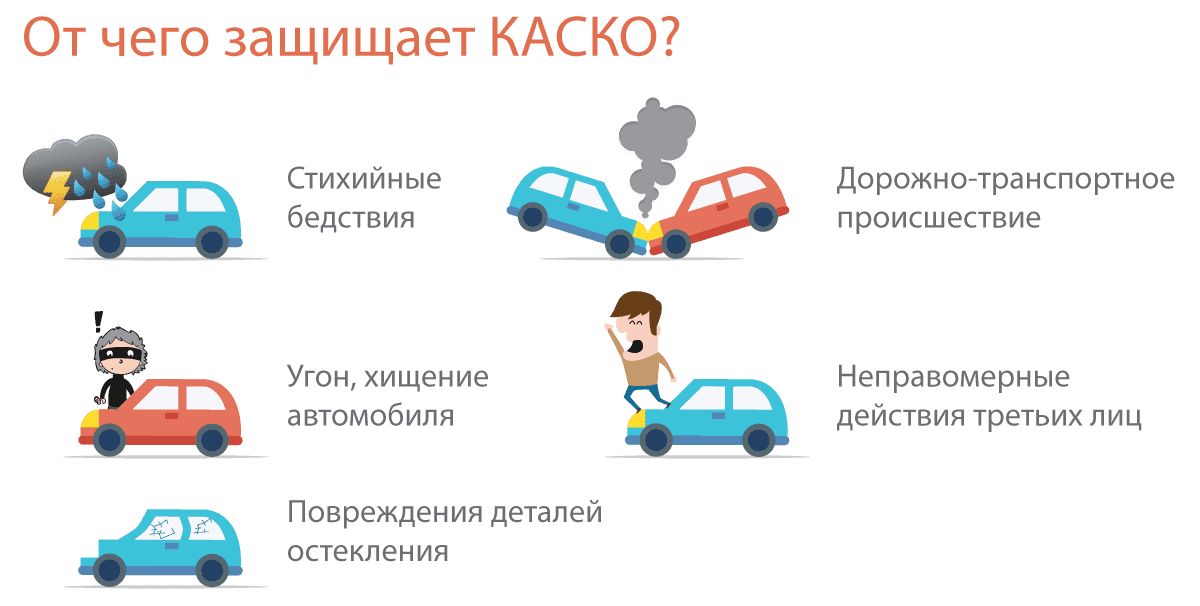

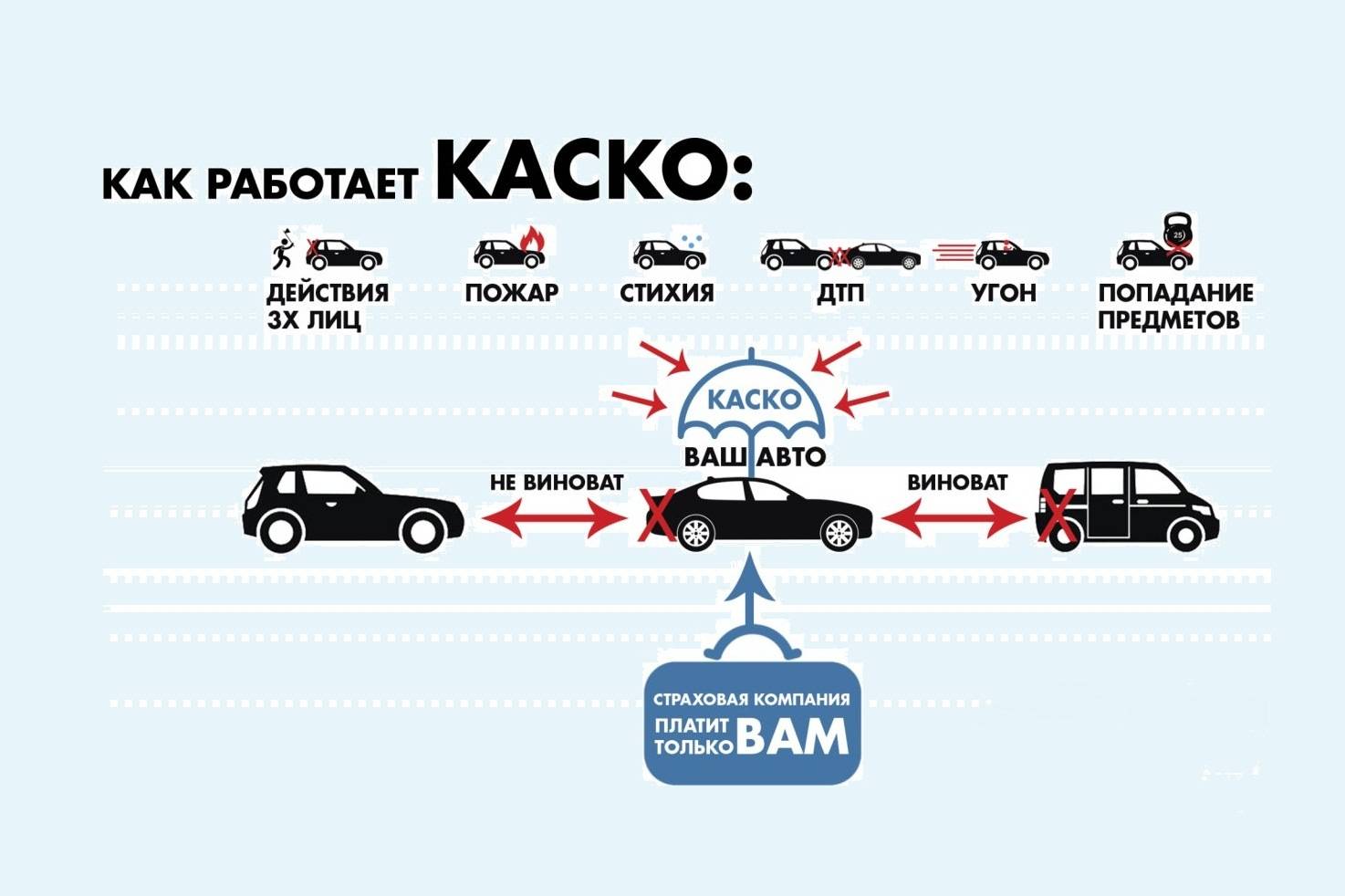

Основные риски, которые могут быть включены, подразумевают повреждение, гибель, угон или хищение авто. При этом конкретные условия обстоятельств, которые могут привести к ситуациям, считающимся подлежащими компенсации, отличаются в зависимости от типа полиса и организации.

Когда могут отказать в выплате по КАСКО?

Отказ от возмещения убытков возможен, если страховщик готов доказать, что ситуация не соответствует перечню рисков из договора. Однозначно избежать страховой выплаты компаниям позволяют:

- Наличие просроченного страхового взноса.

- Серьезное нарушение водителем ПДД.

- Уведомление о наступлении страхового случая позже установленного договором срока (зачастую не более 2-3 дней).

- Управление транспортом в состоянии наркотического или алкогольного опьянения.

- Отсутствие документов, подтверждающих наступление страховой ситуации.

- Поездки на ТС с шинами не по сезону.

- Попытки самостоятельного ремонта до момента обращения в страховую.

В какие сроки компании должны осуществлять страховые выплаты?

В отличие от возмещения ущерба по ОСАГО, временные ограничения по КАСКО законодательством не установлены. Поэтому точный срок выплат в разных страховых организациях будет отличаться. Узнать его можно в условиях договора.

Если страховая намеренно оттягивает проведение выплаты, следует оформить досудебную претензию. В данном случае можно опираться на Гражданский кодекс РФ, где указано, что сроки возмещения ущерба должны находиться в пределах разумного. После такого заявления зачастую уже в течение семи дней организация должна выполнить свои обязательства.

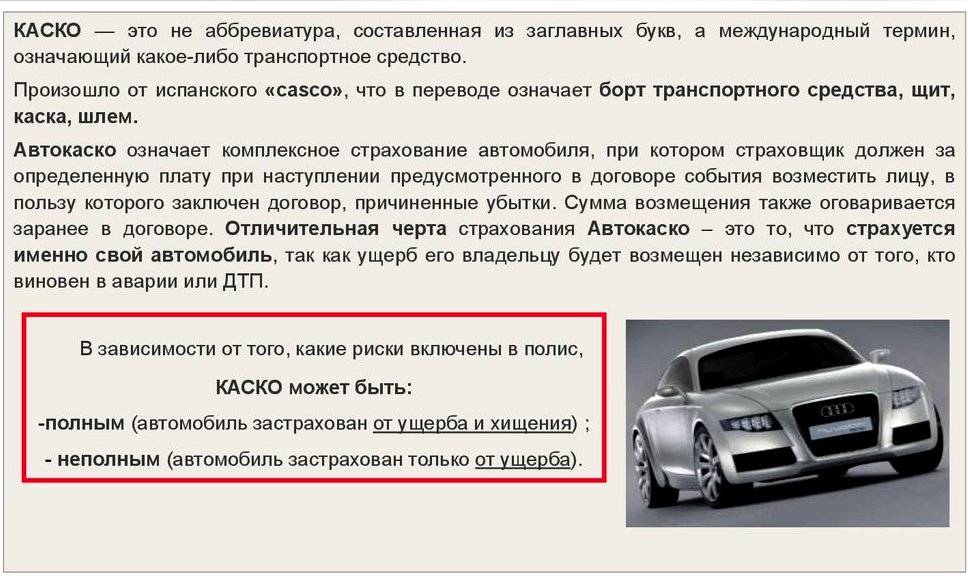

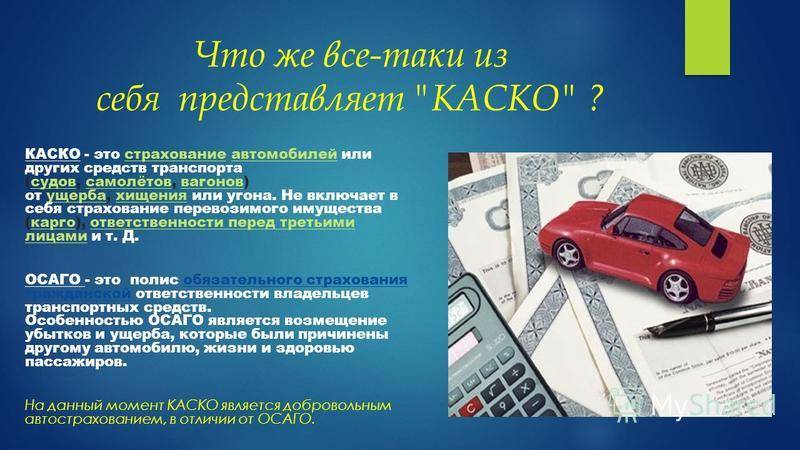

КАСКО

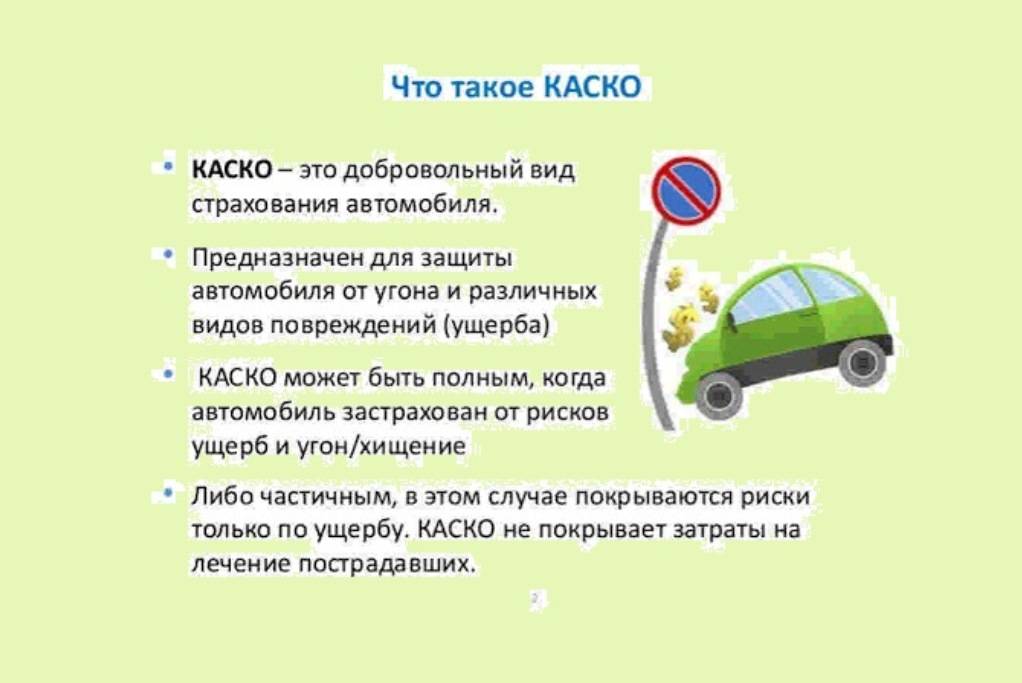

Что такое КАСКО?

poliskaskoКАСКО — это добровольное страхование автотранспорта.

Вы страхуете свой автомобиль от любых неприятностей, которые могут возникнуть на дороге и во время стоянки.

Простым языком страховка КАСКО это:

- У Вас угнали автомобиль, страховая компания выплатит Вам стоимость автомобиля.

- Вы попали в аварию, страховая компания отремонтирует Вам повреждённый автомобиль.

- Вы не справились с управлением и съехали в канаву, страховая компания отремонтирует Ваш автомобиль.

- На Ваш автомобиль упал лёд с крыши, страховая компания отремонтирует.

- На стоянке у Вас украли зеркало или поцарапали машину, страховая компания отремонтирует Ваш автомобиль.

- Камень на дороге разбил Вам стекло или треснула фара, страховая компания отремонтирует Ваш автомобиль.

- И т.д.

Преимущества КАСКО

Вы заплатили один раз страховой компании, и целый год она платит за Вас.

В случае аварии на дороге, НЕ ВАЖНО, виноваты Вы или нет.

Купив страховку КАСКО, Вы получаете ощущение защищённости и спокойствия.

Недостатки КАСКО

- Очень дорогая стоимость страховки для наиболее популярных автомобилей.

- Страховые компании не хотят страховать «старые» (более 3-х лет) автомобили.

- Необходимо фиксировать каждый страховой случай в полиции или ГИБДД, получать подтверждающие справки.

- Страховые компании нередко затягивают выплаты в случае угона и долго согласовывают с ремонтной организацией стоимость ремонта.

КАСКО покупают те, кто не хочет иметь никаких проблем. КАСКО — это ремонт страховой компанией Вашего автомобиля в любом случае (даже если Вы — виновник аварии, или сами повредили Вашу машину без ДТП). КАСКО — это компенсация стоимости автомобиля в случае его угона или полного уничтожения.

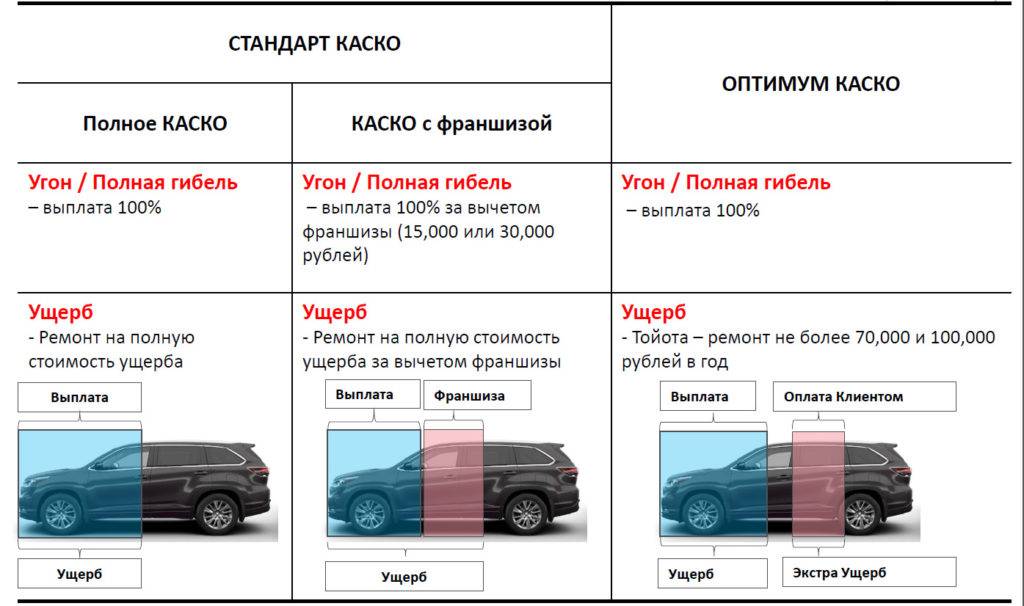

Что такое франшиза по КАСКО?

Франшиза по страховке КАСКО это некая величина нанесённого Вам ущерба, которую не платит страховая компания по каждому страховому случаю.

Например: При заключении договора КАСКО, Вы оговорили франшизу 10000 рублей.

Соответственно если Вы попали в ДТП и стоимость ремонта 53000 рублей, то 43000 рублей за Вас заплатит страховая компания, а 10000 платите Вы.

Что дает Вам франшиза по КАСКО?

Франшиза по КАСКО делает сам договор КАСКО более дешёвым, чем больше размер франшизы, тем меньше стоимость договора КАСКО.

Сколько стоит КАСКО?

КАСКО — это дорогое «удовольствие». Стоимость КАСКО определяется каждой страховой компанией самостоятельно. Страховые компании независимо ни от чего устанавливают каждая свою тарифную сетку. Также страховая компания вправе отказать Вам в заключении договора, если Вами не выполнены какие-то обязательные требования — например, на автомобиле установлено недостаточно охранного оборудования или у Вас старый автомобиль. Страховая компания также в договоре определяет способ компенсации — перечисление в Ваш адрес наличных денег или же постановка Вашего автомобиля на ремонт на СТО.

Что делать, если Ваша страховая компания — развалилась?

Этот момент нужно продумывать заранее, так как РСА не несет ответственности по КАСКО. Необходимо покупать КАСКО в надежной, проверенной и хорошо себя зарекомендовавшей страховой компании. То есть ориентироваться не только на стоимость страховки.

Если же все-таки это произошло и страховая компания развалилась, то вопрос теоретически можно решить только через судебные органы. На практике, к сожалению, эти случаи — редки.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Как получить возмещение

Точные условия возмещения прописываются в договоре страхования. Они могут различаться у разных страховых компаний.

Главные условия такие:

- Повреждения должны быть признаны страховым случаем.

- Страхователь соблюдал все правила страхования.

Подать заявление о возмещении ущерба имеют право:

- Страхователь или выгодоприобретатель. Страхователем может быть кто угодно — водитель автомобиля, собственник транспортного средства или любой человек, заключивший договор страхования. Выгодоприобретатель — это тот, кто получит выплаты. Если автомобиль приобрели в кредит и наличие каско обязательное условие договора — выгодоприобретателем становится банк.

- Доверенное лицо страхователя или выгодоприобретателя. Страховая попросит предоставить доверенность, заверенную нотариусом.

- Наследники. Потребуется предъявить свидетельство о праве на наследство.

Способы компенсации ущерба по каско. Всего их три:

- Ремонт. В некоторых договорах это называют натуральным возмещением. Чтобы восстановить автомобиль, страховая компания направит его на станцию техобслуживания. Иногда страхователь лично может выбрать СТО или автосервис — если это условие прописано в договоре. После ремонта счет оплачивает не владелец машины, а страховая компания. Если каско оформляли с франшизой — владелец оплачивает сумму франшизы до того, как получит направление на ремонт.

- Денежная выплата. Размер суммы определяют по результатам экспертизы повреждений. Если владелец не согласен с оценкой страховщика, он имеет право пригласить независимых экспертов. Еще один способ получить деньги — предоставить квитанции об оплате ремонта из автосервиса. Список сервисов обычно прописан в договоре. Деньги выдадут наличными или переведут на банковский счет.

- Замена утраченного имущества на аналогичное. Это возможно, если автомобиль нельзя восстановить или его украли. Такое условие должно быть прописано в договоре страхования. Если его нет — ущерб возместят деньгами.

Из чего формируется величина страховых выплат по каско. Величина выплаты зависит от страховой суммы — она бывает агрегатной и неагрегатной.

Полис с агрегатной страховой суммой — это когда есть ограничения в выплатах. Например, автомобиль застраховали на миллион рублей, и за период страхования клиент несколько раз обратился за возмещением ущерба. Как только общая сумма всех выплат составит миллион рублей — страховая компания перестанет покрывать убытки.

У полиса с неагрегатной страховой суммой нет ограничений в выплатах. Независимо от частоты и тяжести страховых случаев страховая компания будет покрывать убытки в полном объеме, пока не закончится страховой период. Как правило, такой полис стоит дороже на 15—20%.

Страховые компании часто учитывают в страховых договорах износ автомобиля. То есть машина дешевеет, и страховая уменьшает выплаты. Размер износа при этом страховщик иногда определяет произвольно — например, новая машина за год теряет 20% цены, а потом по 10% каждый следующий год.

Почему могут отказать в возмещении. Закон разрешает страховой компании отказаться от выплат в следующих случаях:

- Произошел ядерный взрыв, радиоактивное заражение, гражданская война, народные волнения, забастовки.

- Транспортное средство изъяли, конфисковали, реквизировали, арестовали или уничтожили по распоряжению государственных органов.

Если в момент аварии водитель был в состоянии наркотического или алкогольного опьянения — страховщик имеет право не выплачивать возмещение по риску «ущерб от ДТП».

Могут отказать в компенсации, если повреждения появились из-за террористического акта или военных действий, и такие риски не прописаны в страховом полисе. В случае теракта гражданин имеет право на компенсацию — но уже по другому закону.

Не выплатят деньги, если владелец умышленно причинил ущерб своему автомобилю. В этом случае страховая компания обоснованно сочтет такое действие за мошенничество.

Если в момент ДТП машиной управлял человек, не вписанный в страховой полис, и это нарушает условия договора — в выплатах откажут. Иногда в договоре такого условия нет, поэтому деньги можно получить.

Страховая компания может прописать в договоре дополнительные обстоятельства для отказа в выплатах. Например, если на машине учили водить, либо она участвовала в гонках или ее использовали как такси. Если условия эксплуатации машины меняются — автовладелец обязан сообщить об этом страховой компании. Страховщик изменит условия договора и потребует доплату, либо расторгнет договор.

Процедура страхования

Чтобы застраховать машину по КАСКО нужно действовать по следующему алгоритму:

- Выбрать страховую компанию (или агента) и убедиться в ее полномочиях.

- Выбрать разновидность страхования, согласовать со страховщиком, установить условия договора.

- Собрать пакет документов: ПТС, копию второй и третьей страницы гражданского паспорта, копию водительского удостоверения (если машину водит несколько человек, то нужно предоставить копии всех лиц, допущенных к данному авто).

- Осмотр автомобиля страховщиком и подписание акта осмотра. Если у машины есть повреждения, то это фиксируется страховщиком.

- Составление и подписание договора.

ВАЖНО! Возмещение по страховке производится в равной степени без учета виновности или невиновности водителя

Сколько стоит КАСКО?

Стоимость полного комплексного страхования определяется по нескольким основным параметрам:

- Стоимость автомобиля;

- Год выпуска автомобиля;

- Водительский стаж владельца;

- Страховой опыт владельца.

Фактически стоимость КАСКО напрямую зависит от стоимости авто, его состояния и рисков. Чем дороже авто, тем дороже будет страховка, так как стоимость ремонта тоже выше. Чем моложе автомобиль, тем КАСКО дешевле, потому что вероятность поломок у новой машины меньше. Чем больше водительский стаж водителя, тем меньше вероятность попадания в ДТП, и тем ниже будет стоимость полиса. Чем больше страховой опыт без страховых случаев, тем меньше вероятность последующих страховых случаев – и тем дешевле будет страховка.

При заключении страхового договора КАСКО оцените все потенциальные риски и взвесьте вероятность страховых случаев. Молодому водителю без опыта КАСКО нужнее, ведь риск поцарапать транспортное средство или попасть в ДТП выше.

Рассчитать стоимость КАСКО могут страховые агенты. Получить квалифицированную оценку, утвержденную экспертом, можно практически в любом автоцентре. Можно попробовать рассчитать примерную стоимость полного страхования и самому. Вот один из наиболее простых и понятных белорусских ресурсов: https://www.belstrahovka.by/kalkulyatory_strahovaniya/kasko.

Во всех договорах страхования КАСКО есть моменты, на которые стоит обратить особое внимание:

- Первоначальная оценка страхуемого авто и его возможная будущая переоценка;

- Определение страховых случаев;

- Расчет стоимости повреждений и восстановления при наступлении страхового случая.

Страховые компании по-разному трактуют приведенные выше понятия. Поэтому после примерного расчета стоимости обязательно посмотрите, что именно будет считаться страховым случаем у компании, где вы решили застраховать авто, и насколько это схоже с вашим собственным мнением.

Один из самых низких тарифов для полного КАСКО на белорусском рынке – 3,5% от стоимости автомобиля, которому не более 3 лет. То есть годовой полис на автомобиль ценой 15 тысяч долларов обойдется в 525 долларов. Для машин постарше – свои условия. Некоторые компании предлагают самостоятельно собрать пакет с рисками, которые для вас актуальны.

Обязательный атрибут каждого автовладельца – Автокарта. С ней можно сэкономить не только на страховке, но и получать кэшбэк 3% на АЗС по всему миру!

Екатерина, сотрудник автоцентра:

– Все зависит от страховой компании и предпочтений клиента. Если кто-то покупает авто в кредит или в лизинг, то в условиях договора будет прописано обязательное полное КАСКО. Таким образом кредитодатель страхует свои риски. Для клиентов это тоже выгодно. Например, замена одного лобового стекла сейчас стоит 600-700$, а полис КАСКО на год для нового авто среднего класса – примерно 350$.

Если клиент за целый год ни разу не воспользовался страховкой, то на следующий год дается скидка. Если же происходят страховые случаи, то всегда можно обратиться к другой страховой компании и начать страховую историю заново. Для б/у автомобилей или машин старше 5-ти лет на КАСКО тарифы выше, потому что и рисков больше.

Существенно снизить стоимость полиса может так называемая франшиза – особый вид страховки, в котором при наступлении страхового случая вы берете на себя часть расходов на возмещение ущерба. Например, если сумма ущерба составляет 1000 долларов, а размер франшизы – 300 долларов, страховая компания выплатит вам 700 долларов. Можно установить франшизу не только на повреждения, но и на угон. Франшиза хорошо подходит тем, кто не намерен тратить время на визиты в страховую компанию из-за мелких повреждений и хочет сэкономить на страховке.

Суброгация и ее особенности

Под определением суброгации подразумеваются особые требования от лица страховой организации. Речь идет о требованиях, касающихся возмещения тех страховых сумм, которые были выплачены потерпевшей стороне в ДТП.

Согласно нормам и действующему законодательству, подобные нормы можно на официальных основаниях предъявлять лишь по отношению к тем лицам, которые были официально признаны виновными в совершенном ДТП.

Для того, чтобы у страховой организации появилась отличная возможность выставлять виновной в ДТП стороне счета, необходимо соблюдение нескольких важных условий:

- В тот самый день, когда произошло ДТП, у виновной стороны был на должном уровне и соблюдением установленных прав заключен страховой договор.

- Сумма ущерба, причиненного пострадавшей стороны в итоге столкновения и сумма вреда имущества должны быть на официальном уровне подтверждены и задокументированы.

- Страховая организация обязана признавать, что ДТП является страховым случаем, а также произвести выплату денежных средство по страховке в установленные сроки.

- Выплаты по КАСКО страхованию должны производиться только в полном объеме, причем обязательным является подтверждение того, что все выплаты были переведены, а пострадавшая сторона эти самые выплаты получила.

Согласно нормам страхового действующего законодательства, для того, чтобы предъявить суброгацию, необходимо, чтобы все из перечисленных выше обязательств были исполнены. Лишь в том случае, когда все обстоятельства будут выполнены, страховая организация сможет инициировать начало процесса суброгации.

Способы экономии на каско

Экономия с помощью франшизы. Франшиза — это часть убытков, которую не возмещает страховая компания. То есть автовладелец и страховщик заранее договариваются о сумме, которую водитель покроет за собственный счет. Чем больше франшиза, тем дешевле страховка.

Разберем на примерах.

Допустим, Иван Петров оформил полис с франшизой 10 тысяч рублей. На следующий день подростки случайно разбили боковое зеркало машины мячом. Стоимость ремонта оценили в 1000 рублей. В этом случае мужчина оплатит ремонт из своего кармана, потому что размер ущерба меньше размера франшизы.

Рассмотрим другую ситуацию. Студент Юрий Туманов взял новую машину в кредит. Страховая компания предложила сэкономить на каско в два раза и оформить полис с франшизой 50 тысяч рублей. Юрий согласился и подписал договор. Через неделю молодой человек случайно въехал в ворота гаража — помял бампер и разбил фару. Ремонт оценили в 60 тысяч рублей. Страховая компания возместит 10 тысяч рублей, а остальную часть Юрий оплатит сам.

Если в ДТП виноват другой водитель и он известен, — страхователю не придется оплачивать франшизу. Для этого нужно предоставить в страховую компанию европротокол ОСАГО или документы из ГИБДД. В этом случае страховая компания компенсирует ущерб полностью за свой счет и все вопросы по взысканию компенсации с виновника возьмет на себя.

Страхование автомобиля только от ущерба или только от угона. Некоторые страховые компании дают скидку, если застраховать автомобиль от одного вида риска. Либо предлагают выбрать только необходимые риски, а другие из полиса исключить.

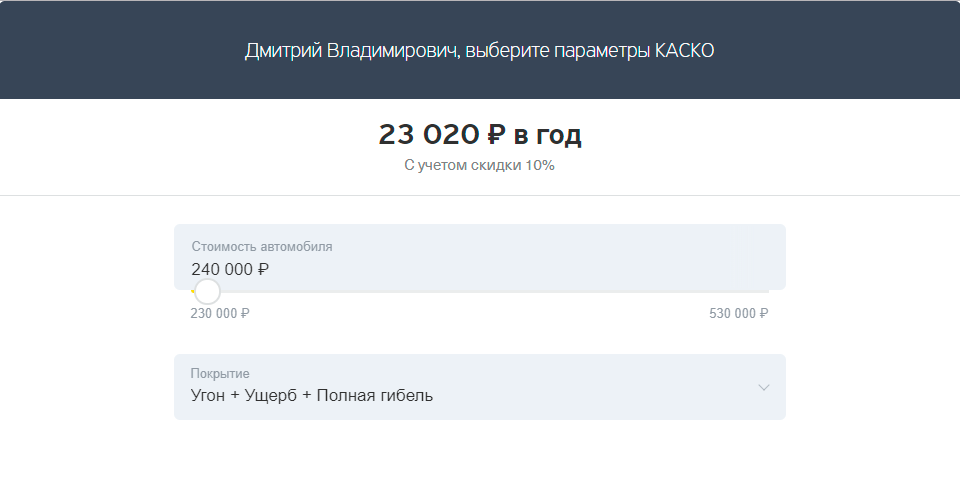

Для примера рассчитаем стоимость страховки на автомобиль Лада Калина 2015 года. Допустим, владелец машины живет в Москве, он старше 45 лет, а стаж его вождения — более 10 лет.

По рискам «угон, ущерб и полная гибель» стоимость каско для Лады Калины составит 23 020 рублей в год

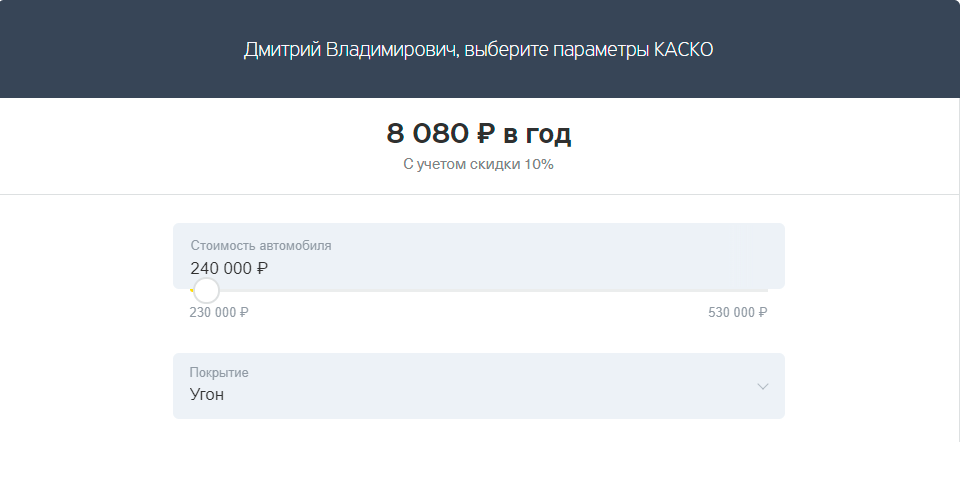

По рискам «угон, ущерб и полная гибель» стоимость каско для Лады Калины составит 23 020 рублей в год  По одному риску «угон» полис каско для этой же машины обойдется дешевле — в 8080 рублей в год. Разница в цене — 14 940 рублей

По одному риску «угон» полис каско для этой же машины обойдется дешевле — в 8080 рублей в год. Разница в цене — 14 940 рублей

Спецпредложения по каско. Страховая компания часто делает скидку, если одновременно оформить два полиса — каско и ОСАГО, или установить в машину специальное телематическое устройство. Телематика передает сведения о скорости движения машины и манере езды водителя на сервер страховщика. Полис может стать на 20% дешевле, если в текущем году не было страховых случаев.

Скидку дадут не сразу — страховой компании нужно время, чтобы получить статистику с телематики. Обычно это занимает от 2 до 12 месяцев. Если водитель ездит аккуратно и ничего не нарушает — цену на полис снизят. Для лихачей цена увеличится в зависимости от количества нарушений.

Еще один способ сэкономить — оформить каско на срок менее года. Это выгодно в следующих случаях:

- владелец планирует продать автомобиль в ближайшие месяцы или собирается перегнать машину в другой город, чтобы передать ее новому владельцу;

- водитель не собирается ездить на машине какое-то время — например, зимой.

Получение возмещения

Конкретные критерии компенсации указываются в страховом договоре. У каждой страховой фирмы они могут быть собственные.

Основные условия:

- Повреждения должны являться страховым случаем.

- Страхователем соблюдались все правила страхования.

Подать заявление о покрытии убытков могут следующие лица:

- Страхователь или выгодоприобретатель. В качестве страхователя могут выступать — водитель или собственник автомобиля, иное лицо, заключившее страховой договор. Выгодоприобретатель — сторона, которой причитается выплата. В случае покупки машины в автокредит и наличия КАСКО — выгодоприобретателем является кредитор.

- Доверенное лицо страхователя или выгодоприобретателя. Компания-страховщик потребует предоставить нотариально заверенную доверенность.

- Наследники. В этом случае при себе необходимо иметь свидетельство о праве на наследство.

Разновидности страховок при страховании авто: КАСКО, ОСАГО, ДОСАГО (добровольное страхование автогражданской ответственности)

Многих интересует вопрос — что такое КАСКО и ОСАГО? Давайте рассмотрим, чем отличается КАСКО от ОСАГО.

1. ОСАГО — так называемое Обязательное Страхование Автогражданской Ответственности, когда страховым объектом выступает ряд имущественных интересов, которые связаны с владельцем автомобиля по определенным обязательствам. Такие обязательства возникают вследствие причинения вреда жизни/здоровью/имуществу людей при использовании ТС в России. То есть, покупка страховки ОСАГО – защита от проблем виновника ДТП. Можно сказать, что при наличии такого полиса водитель страхует не свой автомобиль, а себя (свои деньги) — въехали в него — он получает деньги, въехал он в кого-то — ничего не получает, но и сам не платит (однако тут стоит учесть, что полис ОСАГО не может превышать 120 тыс.рублей).

В чем отличается КАСКО от ОСАГО? Читаем далее.

2. Полис КАСКО, в свою очередь, — эта страховка, которая покрывает всевозможные расходы на полное восстановление машины, как собственности 3-их лиц, которые участвовали в ДТП, так и арендуемого авто (безотносительно к вине самого арендатора). То есть, ремонт авто оплачивается полностью и в любом случае именно страховой компанией.

3. ДоСАГО (добровольное страхование автогражданской ответственности), в свою очередь, это всего лишь «расширенное ОСАГО», о чем знают, как показывает практика, далеко не все водители. Его некоторые называют ДСГО, ДГО, а так же ДСАГО или же ДАГО. Так как ДоСАГО – это действительно добровольное страхование автогражданской ответственности, навязывать его водителям никто не может.

Но такая страховка позволяет водителю несколько расширить границы компенсируемого ущерба по полису ОСАГО (обязательному страхованию). Перечень всех страховых случаев по ДоСАГО и ОСАГО абсолютно совпадает, однако действие первого полиса начинается исключительно тогда, когда сумма ущерба больше той суммы, которую способен возмещать договор по обязательному страхованию.

Если объяснить еще вкратце и с примером, то страхование автомобиля КАСКО — это надежное страхование автомобиля от угона и ущербов, а ОСАГО — это так называемое страхование ответственности самого водителя перед любыми лицами-участниками дорожного движения. То есть, водитель, у которого имеется КАСКО страхование, полностью застрахован от ущерба в ДТП и получает от компании всю сумму, которая покрывает затраты на восстановление авто. Затраты КАСКО впоследствии покрываются страховкой ОСАГО, но поскольку та способна выплатить лишь 400 тысяч (это ее лимит), недостающую сумму придется платить виновнику ДТП. Вот чем отличается КАСКО от ОСАГО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Преимущества и недостатки

Конечно, дополнительное страхование имеет массу преимуществ. К ним можно отнести следующие моменты:

- Полное возмещение ущерба.

- Нет разницы, кто виноват в возникновении страхового случая.

- Возможность выбора – денежное возмещение ущерба или ремонт за счет страховой компании.

- Можно застраховать не только машину, но и дополнительное оборудование, установленное в ней.

- При незначительных повреждениях можно урегулировать вопрос без справок из ГИБДД.

- Индивидуальный подход (возможность корректировать договор с учетом пожеланий обеих сторон).

Наряду с плюсами дополнительного страхования, есть и недостатки.

- Высокая цена.

- Некоторые страховые компании задерживают выплаты на длительный срок.

- Наличие исключений из страховой программы.

- Необходимость доказать наступление страхового случая с помощью справок, что требует время и деньги.

Приобретая полис дополнительного автострахования КАСКО, стоит изучить предложения от разных страховых компаний и отзывы автовладельцев. Заманчивая низкая цена полиса может повлечь за собой долгие ожидания выплат или вообще их отсутствие. Лидерами на российском рынке можно назвать такие страховые, как АльфаСтрахование, Ресо, Ингосстрах, Росгосстрах, Согласие и другие. Покупая страхование автомобиля КАСКО в одной из этих компаний, можно быть уверенным в качестве обслуживания.

Что такое ОСАГО?

ОСАГО – обязательное страхование автогражданской ответственности. 1 июля 2003 года в силу вступил Федеральный закон № 40 от 25.04.2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств» , который установил обязанность всех автовладельцев страховать свои транспортные средства. При этом государство не принимает никакого участия в работе системы обязательного страхования, а лишь издает нормативные акты, регулирующие работу этой системы, и осуществляет контроль над соблюдением страховщиками установленных нормативных требований.

В отличие от КАСКО, тарифы на ОСАГО устанавливаются Правительством Российской Федерации и не могут быть самостоятельно изменены компанией-страховщиком. Нередко страховые агенты вынуждают страхователей оплачивать дополнительные опции (например, страхование жизни и здоровья водителя), однако такие действия являются прямым нарушением законодательства и могут быть оспорены в судебном порядке.

Особенности ОСАГО

В рамках программы ОСАГО выплаты лицу, виновному в ДТП, не производятся, независимо от того, пострадала ли в результате аварии его жизнь или имущество. Фактически приобретатель полиса страхует не свой автомобиль, а чужой, снимая с себя бремя оплаты ремонтных работ в случае причинения ему ущерба. Таким образом, компенсация выплачивается только пострадавшей стороне, причем ее размер является ограниченным.

По состоянию на 2016 год максимальный размер такой выплаты составляет:

- 500 000 рублей – каждому потерпевшему, жизни и/или здоровью которого был нанесен ущерб;

- 400 000 рублей – за поврежденное в результате ДТП имущество пострадавшей стороны.

В том случае, если участниками ДТП стали только два автомобиля, при этом не был причинен вред жизни и здоровью их водителей и пассажиров, собственники поврежденных транспортных средств могут составить так называемый Европротокол. Бланк такого протокола прилагается к страховому полису ОСАГО, и получить его можно у своего страхового агента на стадии оформления всех необходимых документов. Составление Европротокола позволяет водителям избавиться от необходимости вызова сотрудников ГИБДД, но предполагает уменьшение размера максимально возможной страховой выплаты до 50 000 рублей.

Стоимость полиса ОСАГО зависит от следующих факторов:

- значения коэффициента бонус-малус, установленного для владельца транспортного средства, на основании данных о количестве аварий, виновником которых он стал за последние годы;

- мощности страхуемого транспортного средства;

- водительского стажа и возраста страхователя;

- срока действия полиса.

С марта 2009 года в силу вступил Федеральный закон, изменяющий порядок получения компенсационной выплаты, положенной пострадавшей в результате ДТП стороне. Согласно его положениям, застрахованный потерпевший должен подавать заявление на возмещение убытков в свою страховую компанию, а не в страховую компанию лица, инициировавшего аварию.

В том случае, если по объективным причинам (например, в случае банкротства, отзыва лицензии или при отсутствии у виновника аварии страхового полиса) страховщик не может произвести компенсационную выплату, за ее назначением можно обратиться в Российский союз автостраховщиков.