Как узнать стаж без аварий?

Итак, что об этом необходимо знать? Распространенной является ситуация, когда рассчитанный водителем безаварийный период не совпадает с тем, который озвучивает сотрудник страховой компании. Подобное может произойти по самым различным причинам. Например, СК не предоставила информацию в единый электронный реестр или менеджером попросту была допущена ошибка.

Независимо от этого у каждого водителя возникает желание разобраться в случившемся. Если у вас дома есть интернет, то сделать это очень просто. Вам будет необходимо всего лишь зайти на сайт АИС ОСАГО, который находится в свободном доступе. На этом онлайн-ресурсе хранятся данные по каждому выданному страховому полису, начиная с 2011 года.

Если вы не знаете, как считается стаж вождения, а также не имеете никакого представления об алгоритме его проверки, то вот вам подробная инструкция:

- Заходите на официальный интернет-ресурс РСА.

- Заполняете онлайн-форму, указав все необходимые данные о водителе.

- Вводите дату присвоения или перерасчета КМБ.

- Вводите с картинки проверочный код и отправляете запрос.

Это отнимет пару минут вашего времени, а после того, как вы все сделаете, система выдаст вам всю информацию по каждому приобретенному ранее полису ОСАГО. Таким образом всего за несколько кликов вы сможете узнать свой реальный стаж вождения и рассчитать скидку, которая положена вам на страховку. Также вы можете обратиться и в офис своей СК, но их сотрудники неохотно помогают клиентам, поэтому описанный выше способ будет более надежным и информативным.

В чем плюсы безаварийного КВС

КВС при безаварийном вождении установить труднее, чем обыкновенный, т.к. обычный коэффициент можно увидеть и в водительском удостоверении, а перерасчет коэффициента без аварий происходит каждый год. Другими словами, если вы не становились виновником ДТП в течение года, то страховка в будущем году будет для вас дешевле.

То же самое и в обратную сторону. Если вы 10 лет идеально управляли своим автомобилем, однако все-таки стали виновником аварии, то ваш класс пойдет вниз, а стоимость страховки вырастет.

Понять, как производится расчет КВС при 100% безаварийном вождении, а также, если имеют место страховые случаи, вам поможет таблица.

На сегодняшний день в базу попадает вся история дорожных аварий, начиная с 2003 года.

Очень хорошо, если вы будете не просто знать, каким образом происходит расчет стажа, но и постоянно следить за собственными показателями. Это нужно из-за того, что при заключении договора страхования всю информацию вводят именно сотрудники СК. Это значит, что при заполнении могут быть допущены ошибки: как случайно, так и намеренно.

Восстановление КБМ

С помощью сервиса вы сможете быстро восстановить или понизить значение КБМ водителя и по полученным данным расчитать стоимость полиса ОСАГО с точностью до рубля. Это позволит снизить стоимость полиса ОСАГО

Восстановить КБМ

Как считается КВС

Каким образом узнать свой стаж вождения через интернет? Вы можете это сделать с помощью базы АИС ОСАГО. Пригодится в случае, если, например, вы не согласны с тем значением, которое озвучивает ваша СК. Если так, то попросите менеджера перепроверить результат через данную систему.

Также вы можете выполнить процедуру самостоятельно, воспользовавшись сайтом РСА. Вам понадобятся лишь данные из вашего удостоверения водителя, а также полиса ОСАГО (дата заключения договора).

Порядок действий:

- заходите на сайт РСА, переходите в базу АИС;

- заполняете предложенные поля: вводите персональные данные и номер вашего водительского удостоверения;

- указываете дату заключения соглашения по ОСАГО;

- проходите проверку с помощью капчи, отправляете запрос.

После выполнения всех действий система пришлет вам данные о последней страховке ОСАГО, информацию по вашему водительскому классу. Информация будет актуальна на дату проверки.

Если вы не согласны с полученными показателями, можете задуматься о восстановлении своего КБМ.

Онлайн расчет стоимости ОСАГО

Самостоятельно рассчитать стоимость полиса ОСАГО для физических и юридических лиц вы можете с помощью калькулятора ОСАГО, который рассчитает стоимость по 9 топовым страховым. Просто внесите необходимые данные и совершите рассчет. Расчет не займет более 2 минут.

Калькулятор

Как перерыв в управлении ТС влияет на КВС

Часто можно услышать вопрос о том, прерывается ли начисление стажа при лишении прав на управление ТС. Законодательно этот момент не предусмотрен. Это значит, что даже если вы решили сделать перерыв в вождении (или вы вынуждены его сделать), стаж будет начисляться.

Важно! КВС может быть обнулен при определенном условии: вы не продлили полис, когда закончился срок действия старого. Для того чтобы водительский стаж сохранялся, вам нужно быть вписанным в любую ограниченную страховку

Год будет потерян и в том случае, если имеет место досрочное расторжение соглашения.

Влияет ли тип страховки на стаж

Что будет в том случае, если вы выберите максимальные условия страховки, при оформлении полиса с допущение неограниченного количества водителей к управлению ТС? В данном случае стаж будет начисляться только собственнику автомобиля. Это значит, что все остальные лица, допущенные к управлению авто, не имеют даже вероятности накопления стажа.

Коэффициент Бонус-Малус (КБМ)

Еще один показатель, который зависит от стажа вождения. Но в данном случае большее значение имеет безаварийный стаж, а он может не совпадать с периодом от даты получения прав. Итак, КБМ выступает своеобразным видом поощрения автомобилиста за аккуратную езду. Чем больше лет человек ездит на авто, не принимая участие в ДТП, тем больше снижается коэффициент, максимальный предел – 13 лет езды без аварий (КБМ-0,5), стоимость полиса будет снижена на 50%.

Еще один показатель, который зависит от стажа вождения. Но в данном случае большее значение имеет безаварийный стаж, а он может не совпадать с периодом от даты получения прав. Итак, КБМ выступает своеобразным видом поощрения автомобилиста за аккуратную езду. Чем больше лет человек ездит на авто, не принимая участие в ДТП, тем больше снижается коэффициент, максимальный предел – 13 лет езды без аварий (КБМ-0,5), стоимость полиса будет снижена на 50%.

Существуют такие виды классов:

- Начальный – класс 3, коэффициент равен 1.

- Нейтральное – от 4 до 12 класса КБМ снижается от 0,95 до 0,5.

- Отрицательное – класс 0 и 1, КБМ растет от 1,4 до 2,45.

Ежегодно при обращении в страховую за оформлением нового полиса бонус-малус пересчитывается. Класс увеличивается за один год езды без ДТП. Потеря наработанных баллов осуществляется при наступлении страхового случая. Например, достаточно одной, двух выплат по ОСАГО и человек автоматически возвращается к базовой ставке – 1. То же самое происходит при перерыве между оформлениями полисов, достаточно год не прибегать к оформлению и КБМ становится начальным.

Кстати, вся информация фиксируется и передается страховыми компаниями. Чтобы не допустить ошибок в расчете актуальный показатель можно узнать в базе РСА, для этого необходимо зайти на сайт союза автостраховщиков и найти раздел «Сведения для страхователей и потерпевших». Далее, для определения КБМ нужно ввести: фамилию, имя, отчество и дату рождения собственника ТС, данные документа, удостоверяющего его личность, либо фамилию, имя, отчество и дату рождения лица, допущенного к управлению транспортным средством, и данные о его водительском удостоверении. После обработки данных сервис покажет актуальный показатель. На том же сайте РСА есть «калькулятор ОСАГО», где можно провести полный расчет стоимости полиса.

Каким образом опытность водителя влияет на расчет

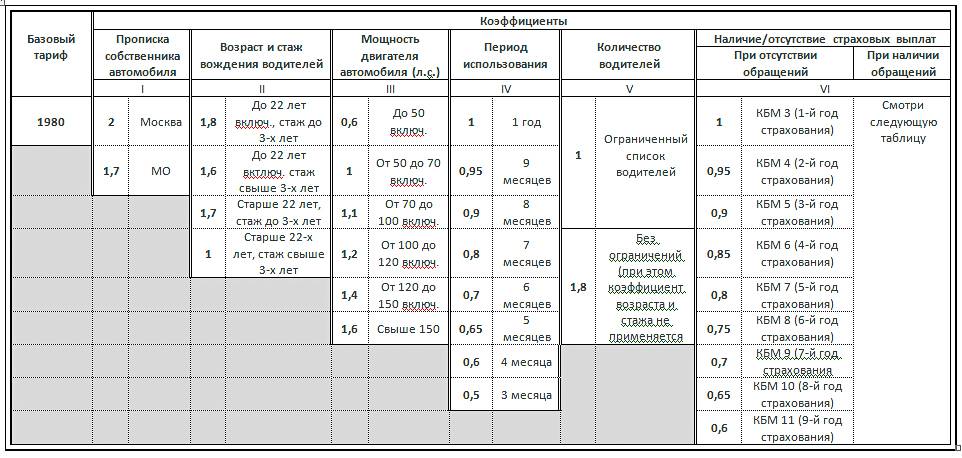

Стаж водителя для полиса ОСАГО имеет большое значение. В 2017 году при расчете страховой премии учитываются два различных коэффициента, включающие этот показатель:

- Первый коэффициент важен только для неопытных водителей. Он учитывает возраст автовладельца. Каким образом этот коэффициент возраста и стажа (КВС) влияет на цену добровольного страхования, рассмотрим далее.

- Второй коэффициент помимо непосредственно самого водительского опыта, учитывает и количество ДТП с участием этого автомобилиста. Этот коэффициент именуется бонус-малус и применяется абсолютно для всех страхователей.

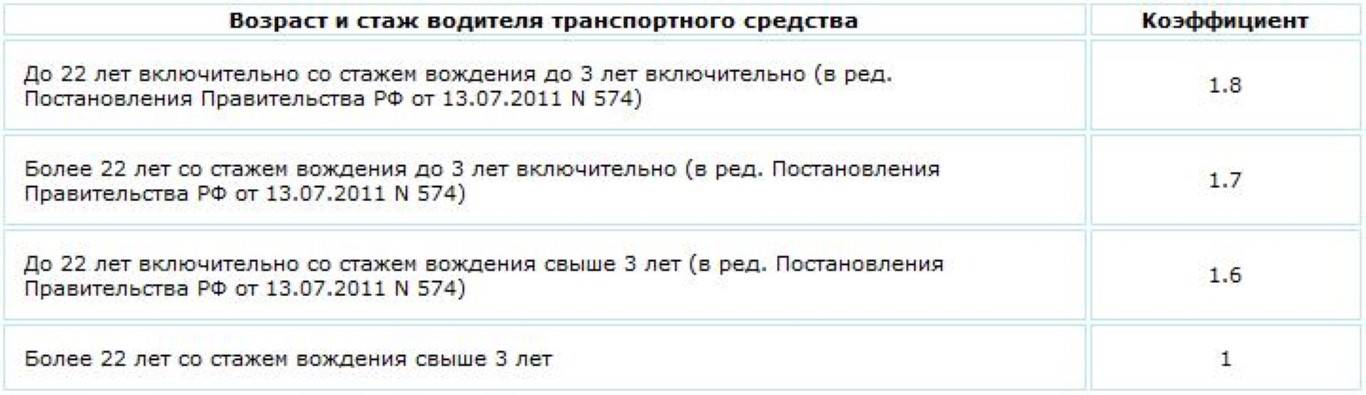

Определение платы за ОСАГО в зависимости от КВС

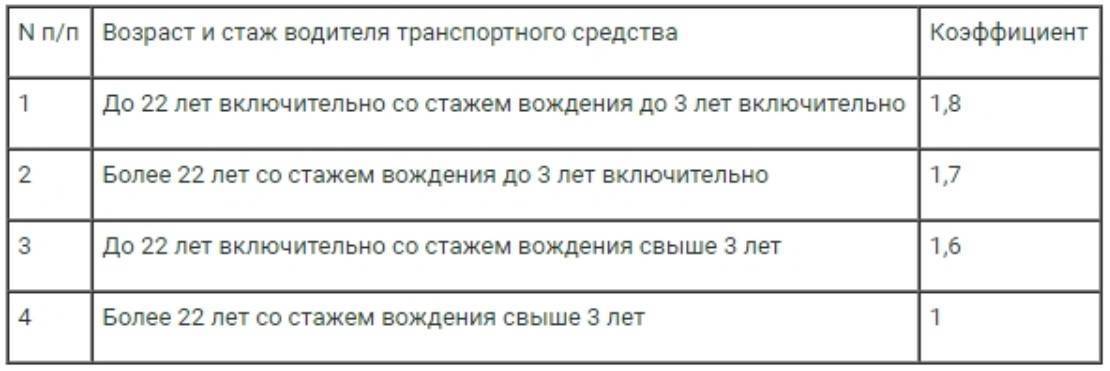

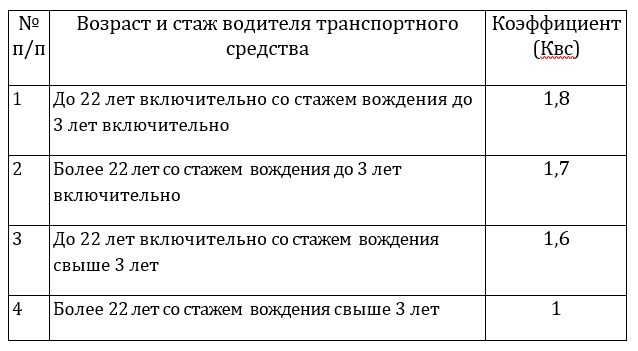

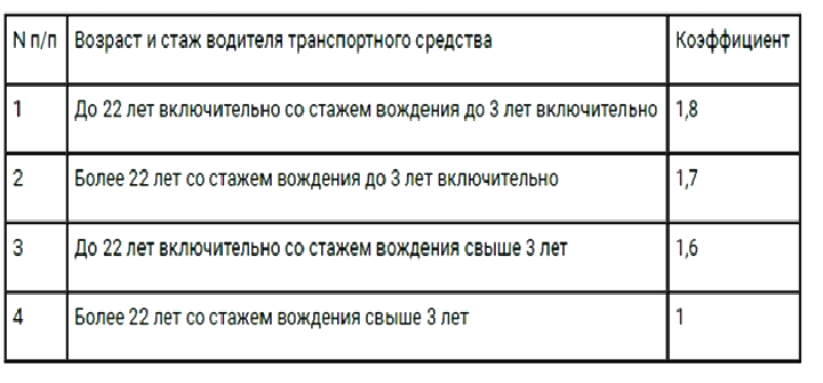

КВС имеет 4 значения, влияющих на цену страховки:

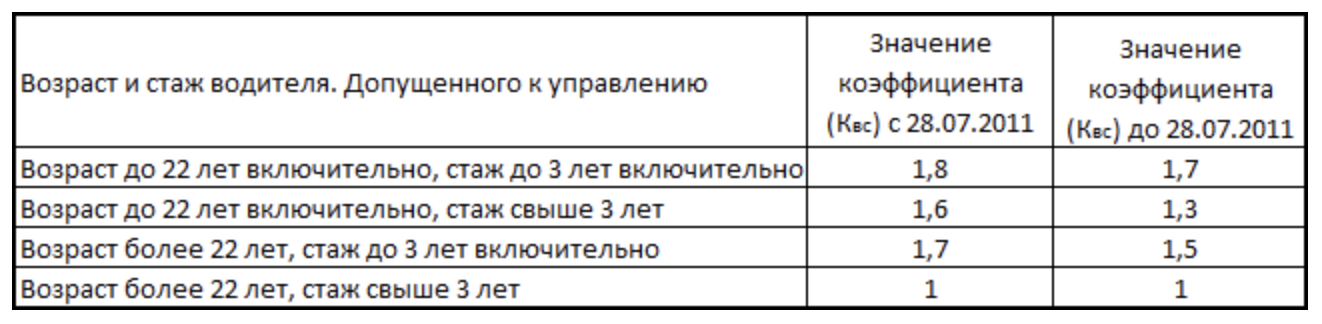

- 1 — для страхователей старше 23 лет с опытом вождения свыше трех лет;

- 1,6 — для автовладельцев, возраст которых младше 22 лет, но есть трехлетний опыт управления ТС;

- 1,7 — для новичков (права получены менее 3 лет назад) и достигших 23 лет;

- 1,8 — для лиц, обладающих правами меньше 3 лет и не достигших 23 лет.

Естественно, что для опытных водителей КВС никаким образом не влияет на размер оплаты (ни в сторону уменьшения, ни в сторону увеличения). А вот новичкам ОСАГО, водительский стаж которых не достиг 3 лет, это показатель значительно увеличит стоимость страховки — обычно можно ожидать повышения от 60 до 80% от базовой цены полиса.

Бонус-малус — принципы расчета

Стоимость ОСАГО напрямую не определяется показателем безаварийной езды. С учетом этой характеристики можно рассчитать КБМ. А он как раз-таки и определяет размер скидки за продолжительность управления авто без дорожных инцидентов.

На практике встречается масса разнообразных ситуаций, когда определить КБМ становиться очень сложно. Документы? Иногда к водителям с различной продолжительностью вождения может применяться один и тот же коэффициент. К примеру, один автовладелец за 5 лет спровоцировал 2 ДТП, а другой за 2 года — одно. К обоим будет применен КБМ одинакового значения.

На каком бензине ездите?

АИ 95АИ 98

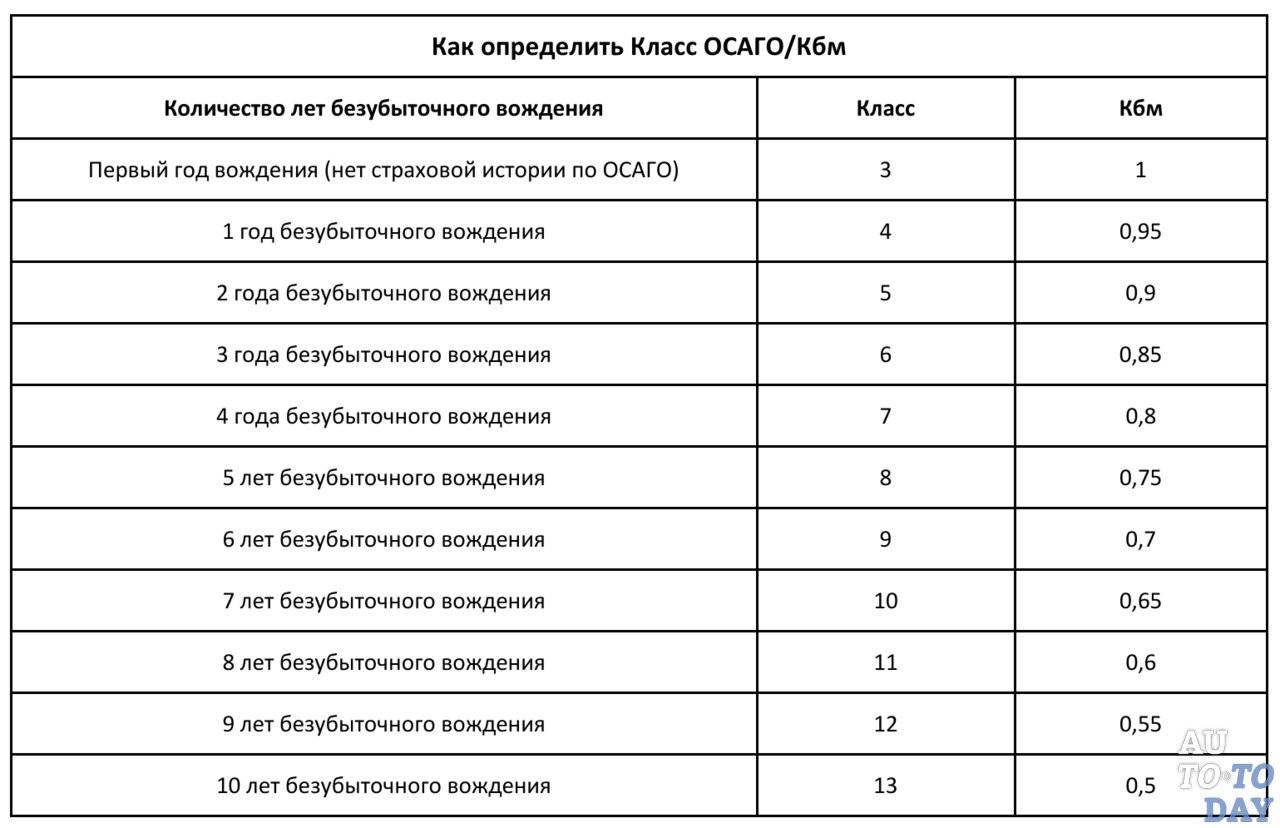

Итак, какой должна быть безаварийная продолжительность управления ТС, чтобы дешево купить полис? Ответ прост: чем больше, тем лучше. Взаимосвязь такова: чем больше период вождения автомобиля без ДТП, тем выше класс водителя и тем меньший по значению применяется КБМ, и, как следствие, дешевле ОСАГО. Причем под ДТП понимаются только происшествия, в которых страхователь выступил виновником. Считать абсолютно все дорожные инциденты неправильно.

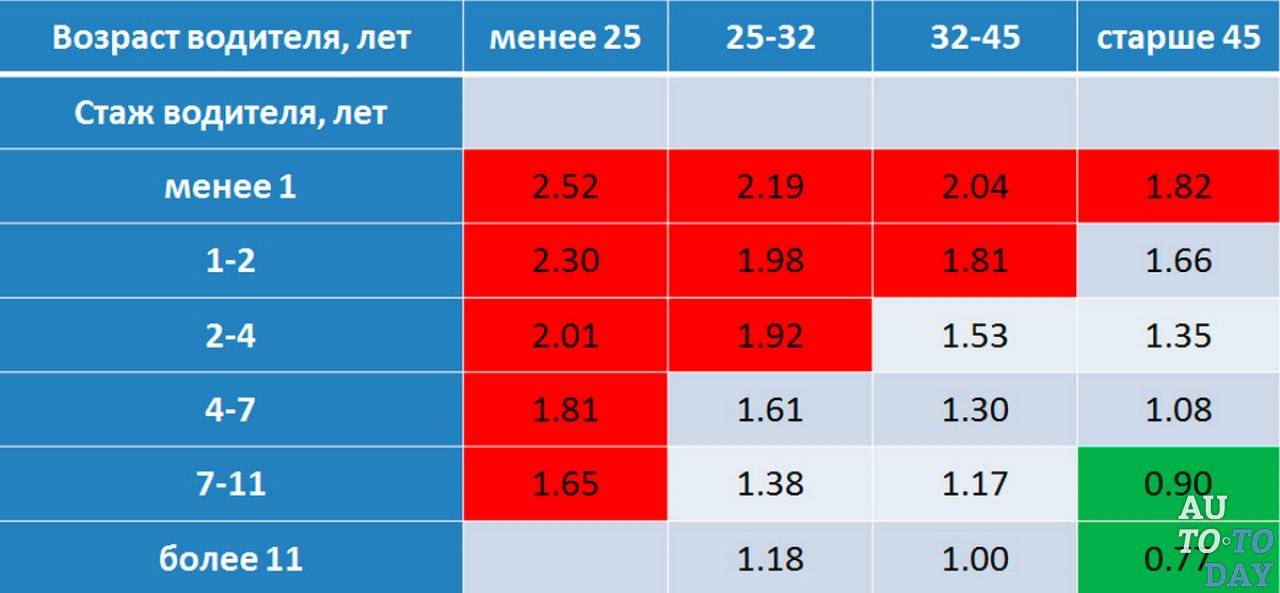

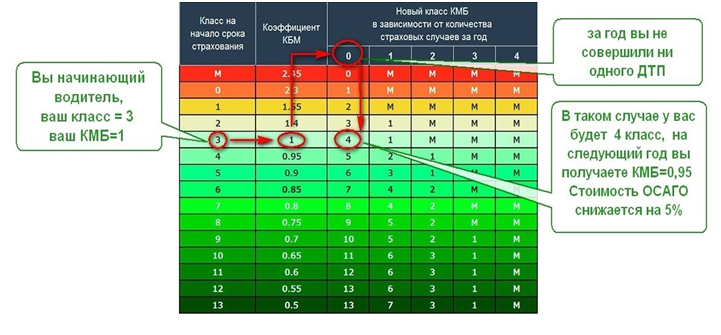

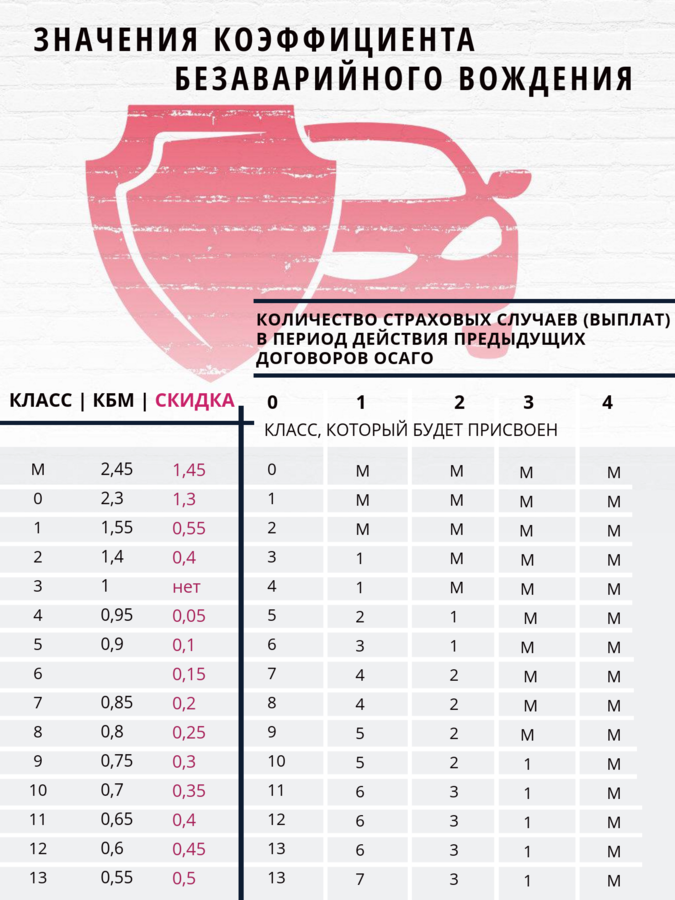

Самый низкий класс — М, за ним идет еще 14 — от 0 до 13. М соответствует КБМ 2,45; 0 — 2,3; 1 — 1,55; 2 — 1,4; 3 — 1; 4 — 0,95. Изначально новому страхователю присваивается «3» класс. Начиная с 4-го происходит уменьшение стоимости полиса на 5%. С пятого — на 10%, с шестого — на 15% и т. д. Страхователи, которым присвоен 13 класс, платят на 50% дешевле. Посмотреть зависимость этих характеристик можно в следующей таблице. В столбцах 3-7 указаны классы, которые будут присвоены страхователю в следующем периоде (в зависимости от количества ДТП).

Конкретный класс присваивается автовладельцу по результатам прошедшего периода и с учетом «качества» всего стажа вождения. Спровоцировали ДТП — КБМ увеличивается, а с ним и цена полиса. Такой подход поощряет аккуратную и внимательную езду владельцев полисов обязательного автострахования. Определением классов и КБМ занимается каждая страховая компания. При смене СК к автовладельцу применяется начальный коэффициент, то есть с чем вы ушли от одного страховщика, с тем вы и придете к другому.

Стаж и цена страхового документа

Стоимость страхового договора ОСАГО зависит не только от стажа, но также и от возраста страхователя. На основании полученной информации программа формирует итоговый коэффициент, который дополнительно будет применен к базовому тарифу.

| Возраст человека | Стаж | Итоговый тариф |

| Меньше 22 | Меньше 3 | 1,8 |

| Меньше 22 | Больше 3 | 1,6 |

| Больше 22 | Меньше 3 | 1,7 |

Из таблицы видно, что повышающий коэффициент будет использован к водителям, у которых возраст меньше двадцати двух лет. При опыте более трех лет коэффициент немного понижается. Законодательство установило ограничение в стаже до трех лет, так как данный период времени считается свидетельством о наличии навыков вождения автотранспортного средства.

При желании владельца машины включить в список водителей человека возрастом менее 22 лет и со стажем меньше трех лет лучше приобрести страховку без ограничения списка. Данная страховка не будет учитывать данные водителей. За руль может сесть любой человек, обладающий правом управлять автотранспортным средством. Скидки по страховке будут начисляться собственнику машины.

У водителей старше двадцати двух лет с опытом более трех лет (при условии, что не было аварий) при приобретении полиса ОСАГО повышающий коэффициент меняется на понижающий тариф и увеличивается класс аварийности. Наличие трех лет водительского стажа помогает приобрести страховой договор по более низкой цене (дешевле приблизительно на восемьдесят процентов).

КВС при перерывах в вождении

На время лишения прав водителя прерывается ли течение стажа? Такого в законодательстве на данный момент не предусмотрено. Действия при ДТП? Вне зависимости от того, вынужденно или по желанию вы не водите машину, стаж продолжает начисляться.

Единственное условие, когда КВС способен обнулиться, применяется в случае, когда не продлевается страховка после окончания старой. Для сохранения периода вождения обязательно нужно, чтобы автолюбитель был вписан в любой ограниченный полис. Год теряется и в ситуациях, когда договор страхования пришлось расторгать досрочно.

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Как влияет водительский стаж на страховку?

Водительский стаж является одним из самых важных условий, при составлении расчетных данных для выплат по страховке автомобиля.

При страховании обязательно берется во внимание два условия:

- возраст человека, который управляет и является хозяином автомобиля;

- стаж его вождения. Очень благоприятным фактором принято считать длительное вождение без аварийных ситуаций.

Стоит также отметить, что цена за страховые услуги ОСАГО зависит от следующих факторов:

- Чем больше стаж нахождения за рулем человека, тем меньше плюсуется коэффициент за страховку.

- Чем больше лошадиных сил под капотом авто и дороже, тем выше цена за страхование.

- 50% скидки имеют те водители, которые ни разу не попадали в дорожно-транспортные происшествия.

- Также необходимо указать, что цена зависит от региона, в котором проживает страховое лицо. Другими словами — В Москве страховка дороже, чем в московской области.

- Производить страховой договор лучше на довольно длительный срок, так как можно получить скидки.

Связь между стажем и договором ОСАГО

Благодаря федеральному закону, который внес определенные изменения в работу всех страховых компаний, водитель вправе требовать снижения цен за страхование, опираясь на свой стаж вождения. Тем самым, они обязаны делать скидки за страховку полностью изучив весь стаж клиента.

Полезно знать! Скидка — это и есть коэффициент, который в обязательном порядке берут во внимание для того, чтобы назначить цены за страховые услуги своей компании.

Именно эти коэффициенты могут произвести уменьшение размера основной цены за страховку. Для особо недобросовестных и неопытных водителей этот коофициэнт способен повысить выплаты.

Стаж вождения напрямую влияет на стоимость страхования ОСАГО:

- при стаже двух лет, коэффициент составляет 1,8%

- более четырех лет — 1,7%

- 22 года и выше — 1,6%.

Если длительность нахождения за рулем всего лишь год, то стоимость страхования составляет полную сумму и никак не может быть снижена.

Для тех, кто управляет транспортом более 25 лет, существуют определенные скидки.

Примечание! Конечно, для лиц которые за рулем больше 20 лет, намного меньше производить выплат. Тем людям, которые в более молодом возрасте, необходимо стараться ездить без аварийных ситуаций, тогда и скидка им также положена.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2021 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,87, что значительно увеличивает стоимость страховки.

8(800)350-23-68

Дмитрий Константинович

Эксперт сайта «Юрист-консультант»

Задать вопрос

Существует такой «лайфхак» для молодых водителей — покупать «безлимитное» ОСАГО, если стаж и возраст совсем малы. Действительно, КВС 1,9-1,93, для новичка (используемый при стаже 0 – 1 год) и возрасте 16 – 21 (при КО=1), это больше, чем КО=1,87 (при КВС=1) у ОСАГО без ограничений. Однако перехитрить страховую компанию не так просто, как может показаться. Напомним, что базовый тариф может использовать в достаточно приличном диапазоне (в 2021ом у категории B при регистрации на физлицо, это 2 471 — 5 436 рублей), определяет который страховая компания, и может нивелировать с помощью этого инструмента потенциальные выгоды молодого водителя. Соответственно, прежде чем использовать этот метод, необходимо уточнить используемые способы расчета в конкретной страховой.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Например. Машиной могут управлять 30-летний муж, имеющий 10 лет стажа, и 20-летняя жена, только получившая права (стаж = 0). КВС супруга равен 0,96, супруги = 1,93. Стоимость ОСАГО будет начисляется с КВС 1,93.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8

Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8

Например. Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

КВС для иностранных транспортных средств

До сентября 2021 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2021го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.

Влияние водительского опыта на стоимость страховки

Надо осознавать: что страхует автогражданка? Она осуществляет страховку не машины, даже ни здоровья её владельца, а возможность гражданам, попавшим в ДТП, осуществить компенсацию расходов на восстановление здоровья, «реанимацию» авто.

КВС обладая четырьмя ключевыми параметрами, зависит от них:

Ценность полиса будет ровно такой же, какой она является у автогражданки «без границ», если в документе отмечен возраст автолюбителя, с опытом управления машиной до четырёх лет.

Автомобилистов волнует: «Какой стаж нужен для уменьшения страховки?». Этот аспект определяется двумя критериями: возрастом + опытом лица, управляющего ТС. Для страхователей новички до двадцати двух лет, всегда находятся в красной зоне риска.

«Бонус – малус»: стаж, необходимый для расчета

Как рассчитывается стаж для КБМ следует понимать каждому современному «автопилоту»:

Если, управляя авто на протяжении десятилетия, человек ни разу не стал виновником ДТП (ГАИ к нему не имеет претензий), значит он обладатель минимального «бонуса – малуса». Такой автопилот, при страховании, получит скидочный бонус.

Поощрение за ответственное управление

Продолжительность безаварийной езды принимается в расчёт при рассмотрении КБМ. Принципиальное значение имеет отсутствие дорожных ЧП, где автопилот был бы признан виновным лицом.

Если в дорожном ЧП виновен автопилот, тогда назначенный ранее «класс» — понижается, коэффициент становиться выше, возрастает стоимость автогражданки. Если значение класса у гражданина, обозначенного в полисе — низкое, разумнее оформить автогражданку «без границ».

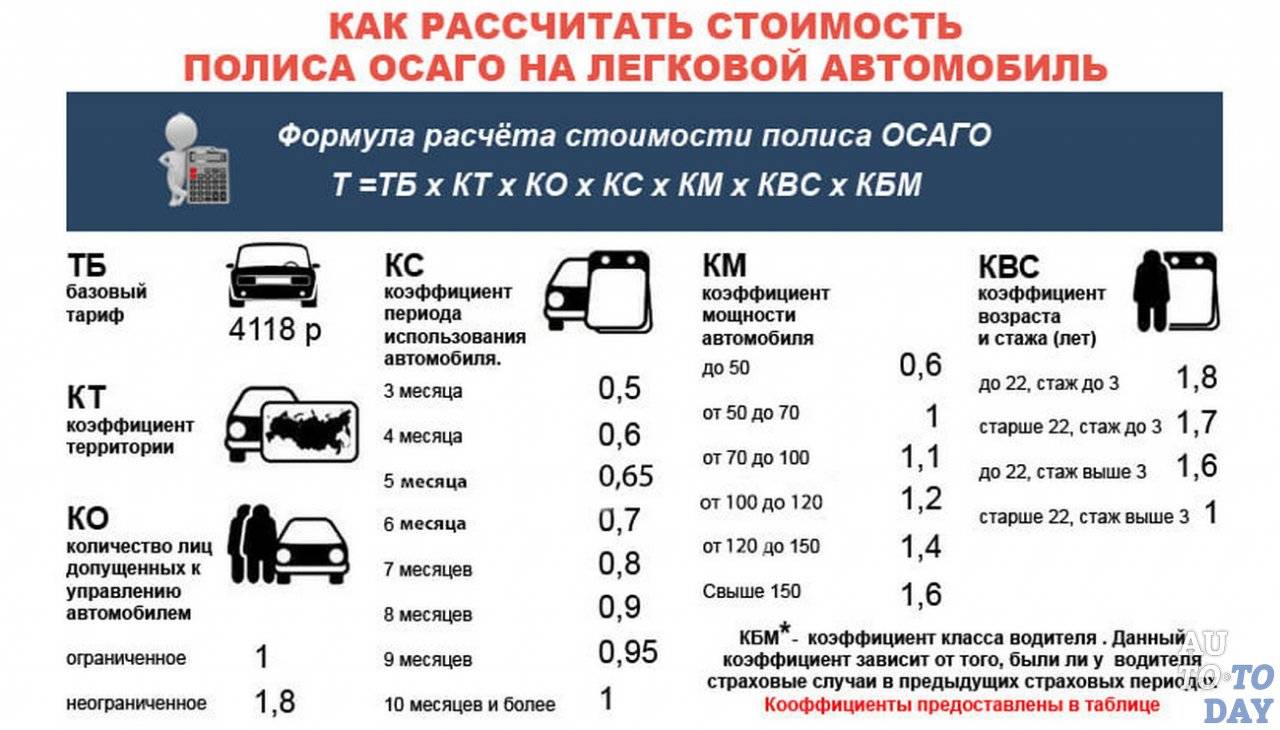

Расчет стоимости

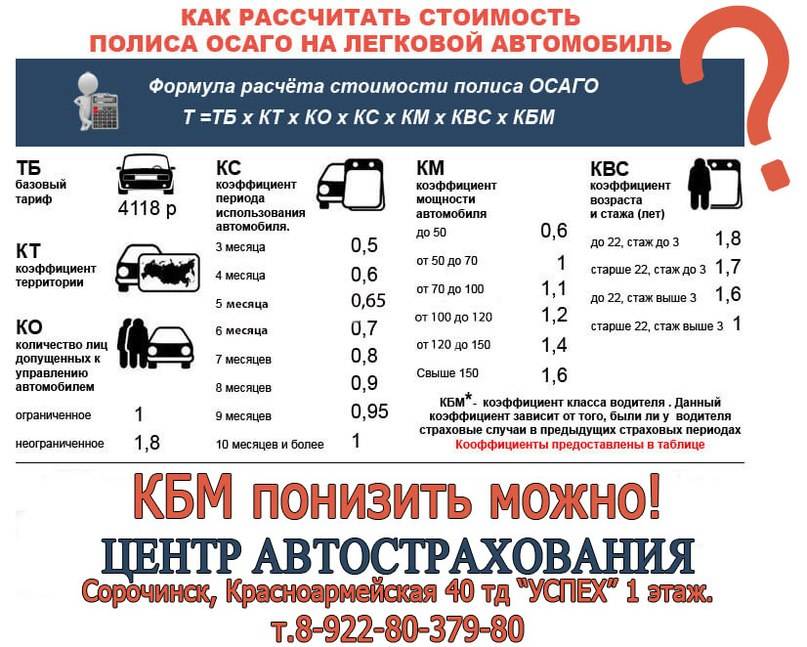

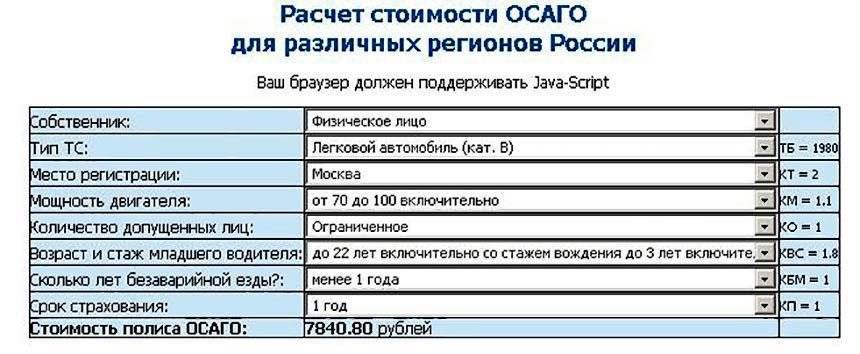

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ

В 2021 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2021.

Сама формула, по расчетам имеет следующий вид:

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

- Для мотоциклов и мопедов от 694 до 1407 рублей.

- Для ТС, относящихся к категории В и ВЕ для юр. лиц составляет от 2058 до 2911 руб., а для физ. лиц – от 2746 до 4942 руб. Автолюбителям, которые заняты в таксомоторной деятельности ставка варьирует от 4110 до 7399 рублей.

- Категории С и СЕ зависят от массы ТС. Максимальная масса до 16 тонн, предполагает ставку от 2807 до 5053 руб.

- Масса более 16 тонн – 7227-7609 рублей.

6 лет права водителя не вписана в страховку разу идет ли стаж

Прерывание стажа при лишении С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено. При этом не имеет значения основание для лишения прав и причины перерывов в вождении.

Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав. Стаж и смена категории По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года.

Как считается водительский стаж для страховки осаго?

Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек. Это единая база информационных данных, единая для всех без исключения страховщиков.

В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить.

Осаго. с какого момента считается стаж водителя?

Если в течение года автомобилист не попадал в ДТП, класс удается повысить на один показатель.

Любой безаварийный год радует снижением коэффициента на 0,05, а, следовательно – получением небольшой экономии.

Если авария по вине автомобилиста все-таки произошла, водитель вынужден заплатить за последующий документ большую сумму

Во внимание принимают количество аварийных происшествий

Таким образом, частые аварии приводят к подорожанию ОСАГО. Почему в некоторых случаях отмечаются непонятные аспекты при определении безаварийного стажа:

КБМ не всегда фиксируют в документации.

В связи с этим, водители могут не знать свой КБМ

Более того, новички не сразу понимают, насколько важно для экономии при оформлении последующего ОСАГО соблюдать ПДД.

Значения показателя КБМ регулярно изменяют на законодательном уровне. В результате страховщики ежегодно проводят расчеты по новым принципам.

Штрафы, если водитель не вписан в страховку

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться.

При этом есть вопросы, которые требуют более пристального внимания.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается.

В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

Водительский стаж для страховки – как он учитывается?

По данной причине даже, если водитель был на какое-либо время лишен прав, стаж по-прежнему будет идти. Один из самых важных аспектов – это взаимосвязь разных категорий и накопленного водительского стажа. Предусматривается отдельный подсчет для каждой категории.

В связи с этим, получение новой категории запускает новый отсчет специально для нее. На законодательном уровне определены основные принципы расчета КВС. Расчет КБМ Еще один важный момент – это особенности расчета стажа с учетом КБМ.

Понятное дело, что в идеальном случае автомобилист ни разу не попадал в аварию. Однако такая ситуация в XXI веке перестает быть реалистичной. КБМ рассчитывают каждый год по новой схеме.

В обязательном порядке внимание обращается на количество аварий и особенности выплаты страховых компенсаций за время действия ОСАГО. С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов

Одним из них является водительский стаж для страховки

С покупкой автомобиля появляется не только средство передвижения, но и масса сопутствующих проблем и вопросов. Одним из них является водительский стаж для страховки.

Собираясь застраховать автомобиль, люди часто задаются вопросами: как подтвердить и как считается водительский стаж? У страховых компаний разные версии ответов, но правильная – только в законе!

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.