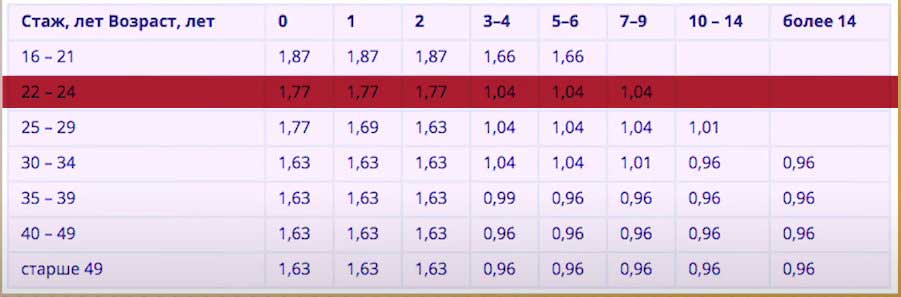

Таблица КВС по ОСАГО на 2022 год

Помимо вопроса о том, что представляет собой коэффициент возраста и стажа для водителей, пользователи сети ищут информацию относительно способов расчета данного параметра. Получить информацию относительно способов начисления умножающего коэффициента можно непосредственно у представителя страховой компании или на официальном сайте РСА. Также есть возможность получить сведения о КВС на официальных сайтах других страховых компаний.

Для удобства пользователей каждый год происходит обновление информации относительно способов начисления КВС. Вся актуальная информация о параметре записывается в таблицах, с помощью которых любой пользователь может получить информацию о его коэффициенте в соответствии с возрастом и стажем.

Основные параметры КВС представлены ниже:

- Для лиц в возрасте от 16 до 21 года применяются коэффициенты: при стаже от 0 до 2 лет параметр составляет 1,87. При стаже более 2 лет коэффициент составляет 1,06.

- Для автовладельцев в возрасте 22-24 года используются следующие параметры: при стаже вождения от 0 до 2 лет применяется множитель 1,77. При стаже вождения более 2 лет множитель составит 1,04.

- Владельцам транспортных средств в возрасте 25-29 лет начисляется множитель 1,77 при отсутствии стажа. За один год вождения множитель составит 1,69. За два года параметр изменится на 1,63. От 3 до 10 лет стажа позволят получить множитель 1,04; после этого коэффициент будет равняться 1,01.

- В возрасте 30-34 лет множитель 1,63 назначается при стаже от 0 до 2 лет. От 3 до 6 лет выставляется коэффициент 1,04. За 7-9 лет параметр составит 1,01, затем значение изменится на 0,96.

- Для владельцев транспортных средств в возрасте от 35 до 49 лет рубежом является стаж вождения 2 года. При опыте меньше двух лет коэффициент составит 1,04; при наличии опыта вождения более 2 лет применяется множитель 0,96. Для лиц в возрасте от 35 до 39 лет при стаже 3-4 года применяется коэффициент 0,99.

- Водителям в возрасте старше 50 лет назначаются следующие параметры: при стаже от 0 до 2 лет множитель составит 1,63. При опыте вождения более 2 лет данный параметр составит 0,96.

Что делать нельзя

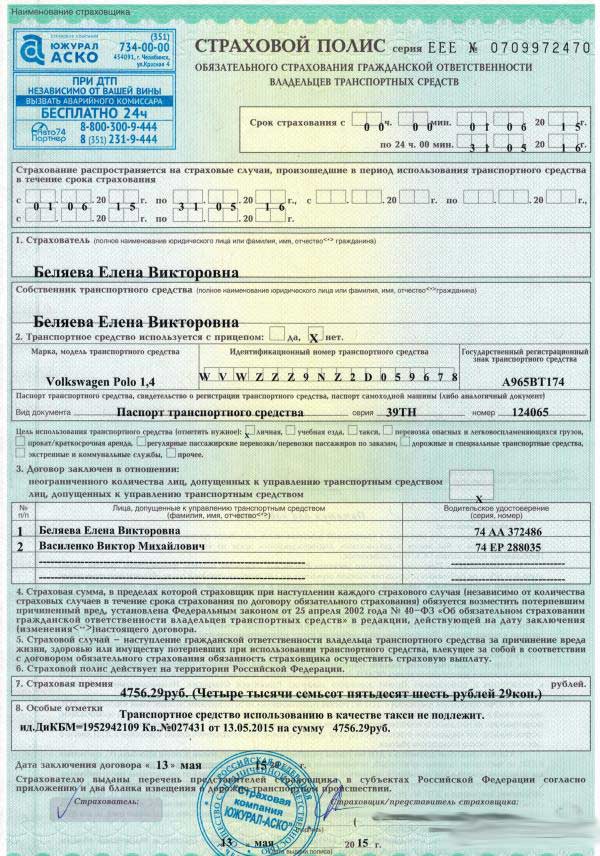

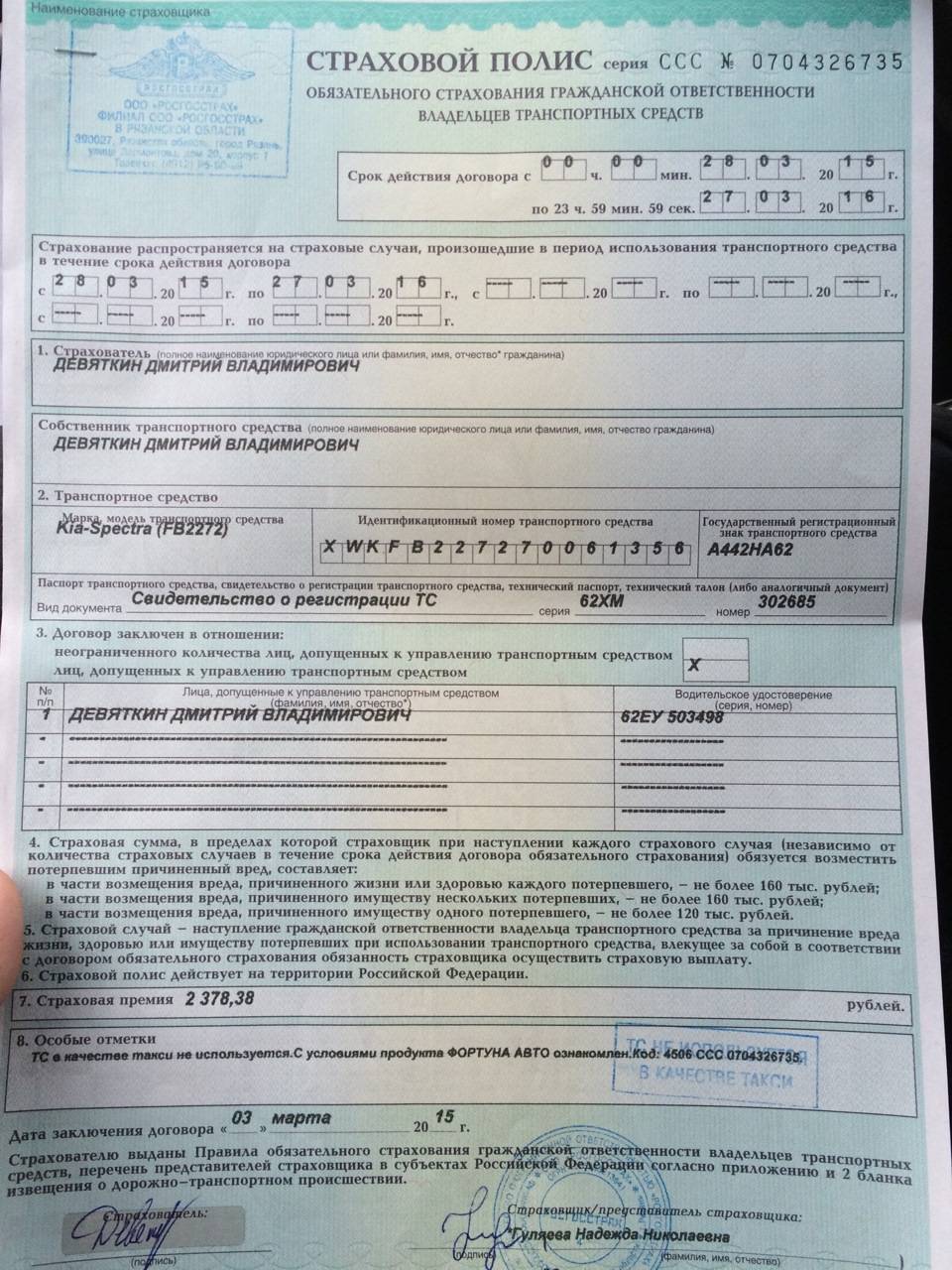

Важно не только знать, сколько стоит вписать себя в страховку или же добавить в список кого-то из родственников, но и как не нарушить правила в этом процессе. Иначе стоимость включения в полис нового водителя возрастет многократно

Например, недопустимо делать запись самостоятельно. Это может быть расценено как подделка документов. Кроме того, в этом случае ущерб при ДТП водитель будет возмещать из своего кармана.

Кстати, если вы – владелец авто, убедитесь, что ваше имя тоже есть в списке. Иногда в полис не вносят человека, которому принадлежит транспорт, аргументируя это тем, что данная мера – простая формальность. Вот только пренебрежение ею грозит тем, что автовладельцу придется самому выплачивать ущерб в случае ДТП, несмотря на наличие полиса.

Если вы допустите человека к управлению вашим транспортом, не внеся изменений в полис, то это грозит штрафом.

Теперь вы знаете, сколько стоит вписать в страховку нового водителя, как это сделать, что может произойти при игнорировании данного требования. Оформляйте документы правильно и будьте осторожны на дорогах!

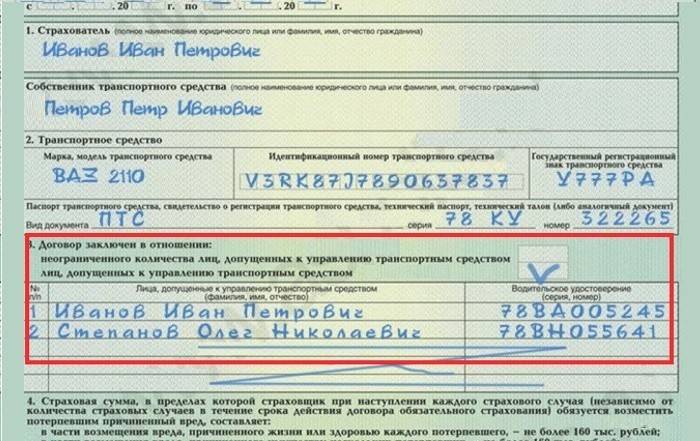

Законодательные нормы не ограничивают количество людей, которые могут быть вписаны в полис. Управление транспортным средством без наличия страхового полиса запрещено, и за это предполагается административная ответственность (ст. 12.3, 12.37 КоАП РФ.). На практике часто возникает необходимость в передаче управления автомобилем другом улицу (личные водители, родственники, супруги).

В случае, когда владелец транспортного средства планирует передать право управления, он должен заблаговременно внести данные в страховой полис. Осуществить эту процедуру самостоятельно нельзя. Подобные действия можно квалифицировать, как подделка документов. Вся информация о действующих страховых полисах находится в общей базе. Сотрудники ДПС имеют полный доступ к ней и, соответственно, им видно количество людей, внесенных в страховой полис.

Сколько стоит страховка для начинающего водителя

Текущее страховое законодательство Российской Федерации устанавливает правила формирования всех страховых договоров. Согласно государственному тарифному руководству, все компании-страховщики предоставляют свои услуги без возможности вариации ценовых параметров. Единственное, что могут менять представители организаций – это размер базового тарифа. Процедура выбора величины также производится в соответствии с регламентом. Компании могут выбирать сумму в пределах строго отведенного диапазона.

Сегодня формула расчета полиса ОСАГО включает в себя несколько составляющих:

- базовый тариф;

- региональный коэффициент;

- показатель возраста и стажа;

- коэффициент безаварийности;

- параметры характеристик двигателя;

- наличие нарушений.

Каждый из приведенных пунктов влияет на стоимость страхового договора, увеличивая величину на размер того или иного показателя, и отвечает на вопрос о том, сколько стоит ОСАГО для новичка.

Базовая тарификация

Размер базового тарифа – единственный параметр, доступный для смены по желанию компании-страхователя. Правительством России был установлен ценовой коридор, в пределах которого организация выбирает правила выполнения расчетов. Конечно, в большинстве случаев фирмы отдают предпочтение в сторону максимального по величине параметра, однако встречаются и исключения.

Региональная специфика

Региональный коэффициент – это показатель, на который влияет статистическое количество аварий в каждом городе Российской Федерации. В соответствии с текущим законодательством, максимальные величины параметра функционируют во всех крупных городах нашей страны. Для жителей Москвы и Казани региональный коэффициент равен 2, а на территории Уфы, Краснодара и Санкт-Петербурга тот же параметр составляет 1,8. Стоимость страховки на автомобиль новичку без опыта будет уменьшаться по мере удаления от крупных городов федерального значения.

Возраст и стаж

По текущему страховому законодательству, на стоимость оформления полиса ОСАГО также влияют показатели возраста и водительского стажа (КВС). В течение последних нескольких лет этот раздел параметров был расширен на восемь дополнительных групп. Минимальные коэффициенты доступны для людей старшего возраста, пребывающих за рулем долгое время. Молодые новички «рассчитываются» в соответствии с максимальными коэффициентами.

Безаварийность

Коэффициент безаварийности, называемый показателем «КБМ», обладает признанием со стороны аккуратных водителей. Вследствие его присутствия в формуле расчета страхового полиса, граждане, не встречающиеся с регулярными авариями, могут сэкономить на оформлении бумаг. По текущему законодательству, каждый водитель, не столкнувшийся с ДТП в течение года, получает пятипроцентный бонус по коэффициенту. При этом скидки суммируются. Однако при попадании в аварию параметр полностью обнуляется.

Мощность двигателя

Каждый вид конкретного транспорта обладает уникальными для модели эксплуатационными характеристиками. Вследствие такого положения дел, в страховом законодательстве установлено влияние мощности двигателя машины на стоимость оформления полиса. Таким образом, максимальный коэффициент адресуется владельцам самых «сильных» автомобилей.

Наличие нарушений

Большинство компаний-страховщиков взаимодействуют с водителями по практике увеличения стоимости полиса при наличии серьезных нарушений законодательства:

- умышленное использование ложных данных при покупке или продаже машины;

- организация подставных аварийных ситуаций с целью получения прибыли.

Однако, несмотря на наличие подобной практики, процедура доказательства данных проступков – трудный юридический процесс. Вследствие такого положения дел, повышающие коэффициенты задействуются в редких ситуациях.

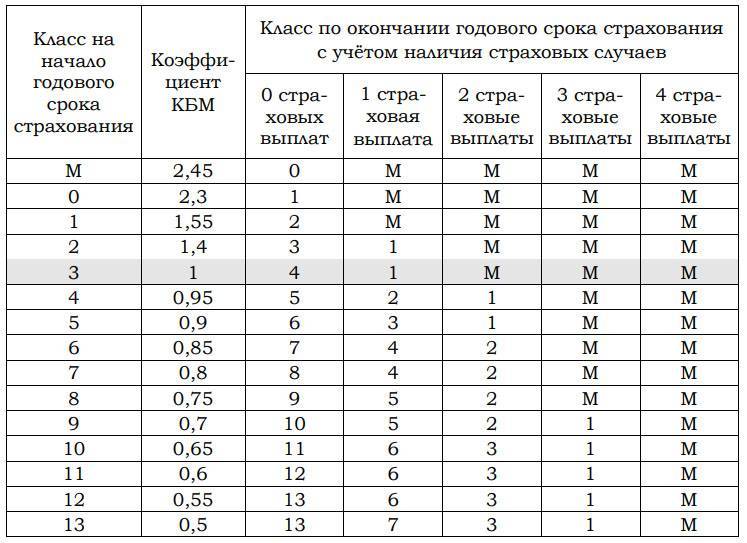

Как определяется стаж

С определением времени безаварийного вождения все сложнее. Показатель, отражающий его – КБМ должен рассчитываться каждый год заново, с учетом его значения во время заключения предыдущего договора о страховании ОСАГО и количества страховых случаев за период действия договора. В течение года действовал договор страхования и аварий не было – класс водителя повышается на один, коэффициент снижается на 0,05.

Вверху по горизонтали указано количество ДТП по вине страхователя в страховой период. Чтобы узнать, какой КБМ у вас будет в следующем страховом периоде, необходимо найти пересечение строки с вашим текущим классом и столбца с количеством аварий в год.

Если ДТП по вине страхователя случались – класс понижается согласно специальной таблице в зависимости от числа происшествий. Соответственно ему применяется и КБМ. То есть неоднократно в течение жизни этот коэффициент может как повышаться, так и понижаться.

Почему возможны недоразумения с исчислением безаварийного стажа

Во-первых, далеко не всегда коэффициент бонус-малус указывается в бумажных документах, и не все водители знают, какой у них КБМ, а некоторые и не подозревают о его существовании.

Во-вторых, значения этого показателя в единой информационной системе ОСАГО изменяются сотрудниками страховых компаний. Но и при расчете цены нового полиса берутся сведения строго оттуда же. Поэтому нередки случая использования неправильного размера КБМ при оформлении «автогражданки», вызванные как неумышленными ошибками при вводе данных в электронную базу, так и намеренным мошенничеством страховщиков, пользующихся неосведомленностью страхователей по этому вопросу.

С какого времени считается стаж безаварийной езды

Опытность управления транспортными средствами, использующийся для расчета скидки за вождение без аварий, учитывается с момента введения полиса ОСАГО, то есть с первого июля 2003 года. То есть если с 2003 года вы ежегодно страховали свою ответственность автовладельца и не попадали по своей вине в ДТП, у вас должен быть 13 класс и КБМ, равный 0,5.

Стаж для КБМ при полисе без ограничения по водителям

Если количество лиц, которые могут управлять авто неограниченно, то, следовательно, никто из них в страховку не вписывается. Стаж для ОСАГО (КБМ) идет только для собственника транспортного средства. При этом стаж безаварийности собственника действует только для одного и того же ТС. То есть при покупке нового автомобиля бонус-малус собственника становится равным единице.

Но если следующий договор «автогражданки» заключается уже с ограничением, и владелец вписывается в него как допущенный к управлению человек, его класс не теряется, то есть КБМ собственника становится КБМ водителя.

А вот наоборот не получится. Если страхователь ранее страховался только «с ограничением», то его коэффициент как собственника при оформлении «безграничной» страховки будет равен 1, а этот же показатель как водителя «сгорит», если, конечно, он не будет вписан в другой полис, с ограничением.

КБМ при перерывах в вождении

К сожалению, при перерывах в страховании год и более классность «обнуляется», становится равным трем, а коэффициент единице, и скидка теряется. Причем при использовании полиса без ограничений возникает та же ситуация.

Простыми словам это можно выразить так. Если в течение года вы не были вписаны ни в каком полисе ОСАГО, ваш безаварийный срок управления ТС теряется.

А также безаварийный год не засчитывается, если вписание в полис «автогражданки» было сделано не в момент заключения договора, или если он был расторгнут досрочно.

Как определяется критерий «начинающий водитель»?

Новички на дороге могут иметь различный возраст: ими могут оказаться как совсем юные автовладельцы, так и владельцы авто средних лет. Независимо от опыта, каждый из них обязан страховать собственную ответственность перед остальными участниками движения.

Начинающие автовладельцы, не имеющие длительного стажа, как правило, чувствуют себя во время движения не очень уверенно: до того времени, пока новички не закалятся в каждодневных поездках, главной их защитой становится обязательный полис ОСАГО.

Разумеется, страховые компании тщательным образом просчитывают риски, связанные со страхованием новоиспечённых автовладельцев: согласно статистическим данным, в некоторых случаях, когда опытный автолюбитель способен сохранять хладнокровие и контролировать ситуацию, новичок может подвергнуться паническому настроению и допустить досадную ошибку. Нередки также ситуации, в которых виновник ДТП может получить не только материальный и моральной ущерб: довольно часто он становится обладателем гражданского иска от потерпевшего

Принимая во внимание данную статистику, страховые компании повышают цену страховки для неопытных автовладельцев

Собственно, автогражданка для начинающих водителей – это особый полис, который необходим для тех, кто только начинает знакомиться с отечественными дорогами. При этом необходимо учитывать 2 главных параметра:

- стаж вождения;

- возраст автовладельца.

По факту, не все молодые автолюбители неопытны, точно так же, как и не каждый неопытный автолюбитель – молодой.

К примеру, если владельцу авто за 40 лет, но при этом он лишь недавно получил право управления автотранспортом, назвать его опытным автолюбителем никак нельзя, несмотря на то, что по возрасту он подходит к категории взрослых автовладельцев. Опытным он будет считаться в тот момент, когда его водительский опыт перешагнул отметку в 3 года, и при этом он не младше 22 лет. Соответственно, как стаж, так и возраст при покупке ОСАГО имеют первоочередное влияние на стоимость документа.

Вне зависимости от того, сколько стоит страховка для начинающего водителя 2021 года, и какую сумму заплатит за страховку опытный владелец автотранспорта, она не всегда полностью покроет ущерб, который может быть нанесён здоровью либо имуществу пострадавшей в ДТП стороны. Страхование автогражданской ответственности для начинающего водителя в любом случае убережёт начинающих автовладельцев от выплаты внушительных сумм за восстановление повреждённого автомобиля и избавит от выплаты компенсации за реабилитацию и лечение пострадавшей стороны.

Факторы, от которых зависит цена ОСАГО

Определить стоимость полиса задача не самая простая, так как учитывается не только базовый тариф, различный для физических и юридических лиц, но и корректирующие коэффициенты, конечная сумма формируется с учётом поправочных и может различаться в разных страховых компаниях.

Для того чтобы понять, какой будет итоговая цена, необходимо узнать, из каких компонентов она складывается:

- Возраст водителя и его стаж. По статистике страховщиков, около половины всех происшествий на дорогах спровоцированы новичками, у которых ещё не выработаны стрессоустойчивость и необходимые навыки. По этой причине в стоимость полиса закладываются повышающие коэффициенты. При этом каждый должен знать, что отказ в оформлении ОСАГО незаконен, как и принудительные продажи дополнительных страховых услуг.

- Количество автовладельцев. В документ можно прописать любое количество водителей, но цена будет отличаться. При ограничении по количеству человек коэффициент равен 1, во всех остальных случаях – 1,8.

- Бонус-малус (в переводе с латинского «хороший-плохой). Он зависит от качества езды. Чем меньше правонарушений произошло с момента первого дня вождения, тем он ниже. У новичков он равен 0,9.

- Территориальный коэффициент. Он зависит от аварийности региона. Так, в Москве он равен 2, а в Симферополе 0,6.

- Мощность двигателя. Если она меньше 50 л.с., то он будет равен 0,6; самый большой, для силовых установок 150 л.с. и выше составляет 1,6. Недавно севшим за руль автомобилистам лучше выбирать маломощный автомобиль, чтобы снизить расходы.

- Тип автотранспорта. Для каждого из них имеются свои тарифы. Для личных автомашин сумма будет от 2476 до 5492 рублей, владелец коммерческого автобуса заплатит от 3905 до 7399 рублей, а если страховку оформляют на грузовик до 16 тонн, то цена будет 2246-6064 рублей.

Коэффициент возраст/стаж.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО указываются законодательством РФ. Поэтому цена страховки не зависит от страховщика, региона и других условий.

На стоимость неограниченной страховки оказывает влияние коэффициент, что зависит от данных о количестве людей, что допущены к управлению автомобильным средством.

Коэффициент открытого полиса без ограничений в 2022 году составляет 1,8, а на ограниченную страховку он равен 1.

Коэффициент открытого полиса без ограничений в 2022 году составляет 1,8, а на ограниченную страховку он равен 1.

Это еще одно отличие между полисом с ограничениями и без. Таким образом, можно определить насколько дороже ОСАГО без ограничений, ведь его цена возрастает на 80 %.

На конечную стоимость данной страховки влияет множество факторов:

- период управления автомобилем;

- мощность транспортного средства;

- цели использования;

- использование прицепа;

- количество лиц;

- стаж и возраст водителя;

- КБМ.

Стоимость полиса ОСАГО без ограничения количества водителей хоть и будет выше, но основная сумма формируется в зависимости от других факторов.

Цена ОСАГО без ограничений рассчитывается так же, как и с ограничениями, за исключением двух коэффициентов — количества допущенных к управлению людей и КБМ, что учитывается по собственнику, а не по водителю.

Чтобы узнать, сколько будет стоить неограниченная страховка, следует базовый тариф умножить на 1,8, а также на коэффициент водительского стажа и возраста собственника автомобильного средства.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2022 году составляет около 8000 рублей.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2022 году составляет около 8000 рублей.

Возможны небольшие поправки в зависимости от региона регистрации, водителя и величины коэффициентов, которые применяются для расчетов.

Цены могут немного отличаться в разных страховщиков. К примеру, если период использования составляет от 10 месяцев и больше авто мощностью от 101 до 120 л.с, при стаже безаварийности от 10 лет, цена на ОСАГО без ограничений составит в следующих страховых компаниях:

- РЕСО Гарантия — 7400 рублей.

- Ингосстрах — 8150 рублей.

- ВСК Страховой дом — 7900 рублей.

- Альфа Страхование — 8894 рублей.

- Росгосстрах — 8565 рублей.

Что такое ОСАГО без ограничений?

ОСАГО без ограничений – это страховка, позволяющая управлять автотранспортным средством любому лицу, у которого имеется водительское удостоверение.

Такие полиса автомобилисты и страховщики часто называют «открытой автогражданкой».

Страховки без ограничений отличаются рядом особенностей:

Компании, предоставляющие услуги такси также имеют возможность получать такие страховки.

при оформлении не учитываются накопленные ранее скидки.

Важно: если человек никогда не был в авариях, имеет огромный водительский стаж и прочее, то при заказе такого вида полиса положенные ему скидки в расчет не возьмутся.

Примечание: автовладелец имеет право в любой момент переоформить договор и сделать ОСАГО ограниченным.

Маленькие секреты как сэкономить на ОСАГО в 2022 году

Если внимательно изучить все принципы расчета стоимости страхового полиса, то на основании них уже можно составить небольшой список пунктов, как можно сократить свои затраты на автострахование.

Итак, для того, чтобы узнать, как дешево застраховать машину по ОСАГО, нам надо знать из чего складывается итоговая стоимость.

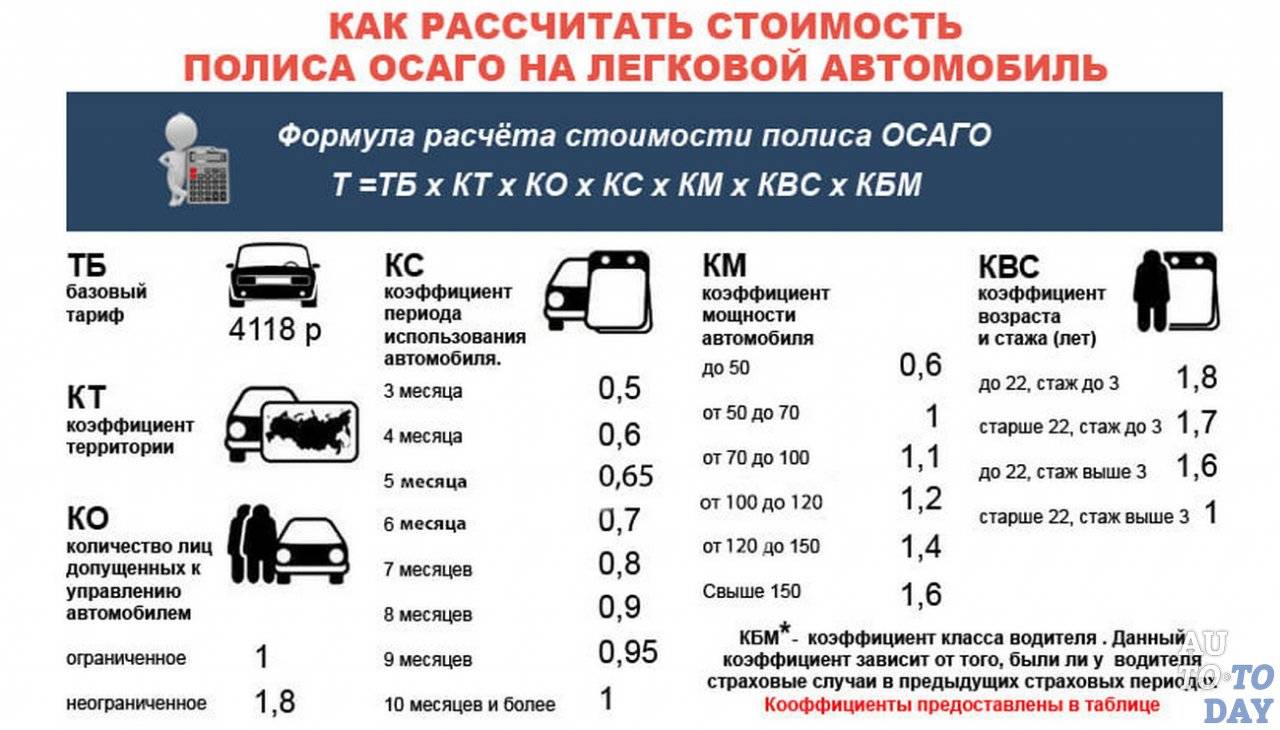

Для транспортных средств, категории «В» и «ВЕ» соответствует следующая формула:

Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

ТБ – базовый тариф;

КТ – коэффициент территории;

КБМ – коэффициент бонус-малус;

КВС – коэффициент возраста и стажа;

КО – коэффициент открытого полиса;

КМ – коэффициент мощности;

КС – коэффициент периода использования ТС;

КН – коэффициент нарушений.

Основываясь на данные коэффициенты, мы может перейти к тому, как можно на этом сэкономить.

Базовый тариф.

На сегодняшний день, для легковых автомобилей физических лиц, которые не используются в качестве такси, имеется тарифный коридор от 2 746 рублей до 4 942 рублей. Следовательно, страховая компания вправе ставить начальную сумму тарифа в пределах данных цифр.

Коэффициент территории.

Если вы проживаете, скажем, в Челябинске, то коэффициент составит 2,1. В этом случае, стоит подумать, а не проживает ли у вас кто-нибудь из родственников в отдаленных районах, таких как, Магадан (0,7) или Севастополь (1.2). Тогда имеет место быть ситуация, когда автомобиль оформляется на родственника из удаленного уголка России, следовательно, при расчете будет учитываться уже меньший коэффициент.

Коэффициент бонус-малус.

Наверняка все слышали о данном коэффициенте и знаете, что он является как понижающим, так и повышающим. Всем новичкам, которые только сели за руль ТС, присваивается 3 класс с коэффициентом 1. Далее, если количество безаварийных лет будет все больше, то и класс будет выше, отчего коэффициент станет ниже. Если же будут аварии по вашей вине, то класс будет меньше, а коэффициент выше. Следовательно, не стоит создавать ДТП.

Возраст и стаж.

Чем вы старше и больше стаж вождения, тем ниже коэффициент. Чтобы на этом выиграть, необходимо, как минимум получить права в 18 лет, так как стаж отсчитывается с момента их получения. Как максимум, после получения водительского удостоверения, попросить родных или знакомых вписать вас в ОСАГО, тогда вам будет также присваиваться безаварийная езда, то есть бонус-малус.

-

Количество допущенных лиц.

Конечно же, ограниченная страховка будет несколько дешевле, чем неограниченная. Но если в ограниченный круг лиц допущенных к управлению ТС, вы впишите новичка, являясь при этом опытным водителем, то вам будет выгоднее приобретать ОСАГО с неограниченным количеством лиц.

Мощность ТС.

Чем мощнее двигатель в транспортном средстве, тем выше транспортный налог и стоимость страховки, так как чем больше лошадиных сил, тем больше риск попасть в ДТП. Если вы только-только получили права, воздержитесь от быстрых автомобилей. Лучше набраться опыта и только потом приобретать более мощное авто.

Период использования.

Если вы мотоциклист или заядлый дачник, то вам имеет смысл подумать над оформлением страхового полиса на определенное количество месяцев. Мотосезон длится месяцев 5-6, следовательно, оформляя ОСАГО на этот срок, вы можете существенно сэкономить. Однако использование страховки в период, не указанный в договоре, сулит вам хоть и небольшой, но штраф.

Грубые нарушения.

К грубым нарушениям относятся такие, как умышленное нанесение вреда жизни и здоровью человека, управление ТС в алкогольном опьянении, скрытие с места ДТП и пр. Не допускайте таких ситуаций и соблюдайте все правила, тогда и данного коэффициента у вас не будет.

Все указанные способы являются законными и пропагандируют безаварийное движение на дорогах нашей страны. Если вы знаете все свои данные, то можете проверить предварительную стоимость полиса ОСАГО при помощи онлайн-калькуляторов. Тогда вы точно будете знать, что вам не продали никаких дополнительных услуг и не завысили стоимость автостраховки.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

От чего зависит стоимость страховки

Полис ОСАГО – это обязательный вид страхования автогражданской ответственности. Так как смысл страховки заключается в возмещении убытков третьим лицам, пострадавшим ДТП по вашей вине, то при расчете стоимости и оценке рисков учитывается не один и не два, а целый ряд зависимых факторов. Базовая цена ОСАГО зафиксирована Центробанком, а далее она корректируется с учетом индивидуальных особенностей каждого водителя и автомобиля в совокупности. Какие именно факторы влияют на страховку и ее стоимость?

- Кто является страхователем – юридическое или физическое лицо.

- Регион регистрации.

- Тип транспортного средства.

- Мощность двигателя.

- Марка, год выпуска авто.

- Стаж и возраст водителя.

- Кто может управлять автомобилем – ограниченное количество участников или неограниченное.

По состоянию на 2021 год максимальный размер страхового полиса для легковых автомобилей находится на уровне 4942 рубля, для такси – 7399, а для грузовых – 7609 рублей. Максимальную стоимость ОСАГО корректируют не только вышеприведенные факторы – стаж, возраст, сколько лет автомобилю и прочее, но и то, какой был опыт водителя в прошлом. За безаварийную езду за прошлый год вы получаете снижение стоимости по ОСАГО. Вся информация по каждому водителю, его стажу и качеству вождения зафиксирована в общей базе РСА (Российский Союз Автострахователей).