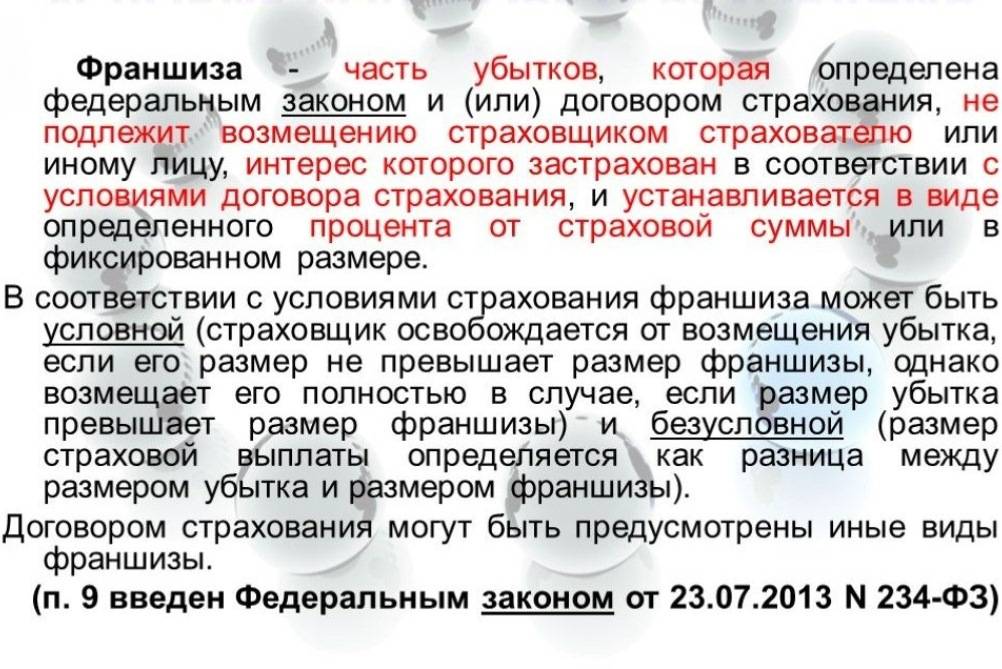

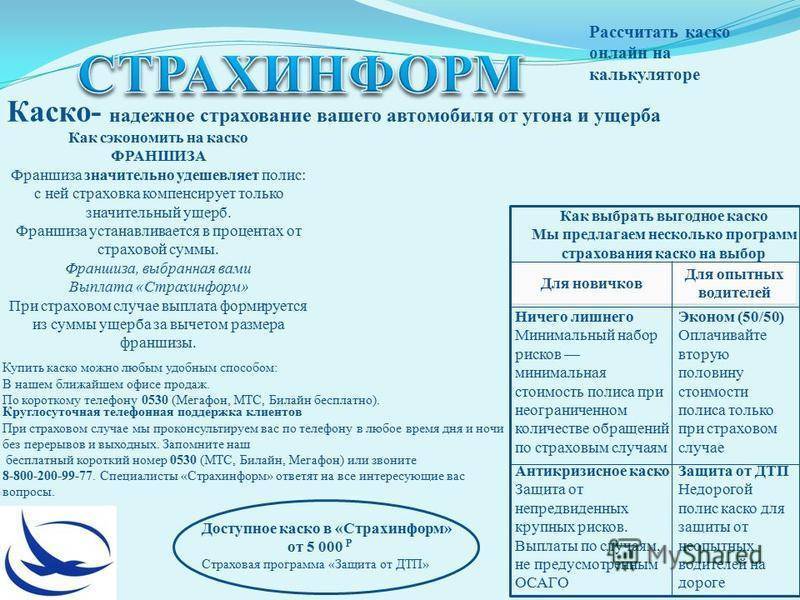

Виды франшиз в страховании

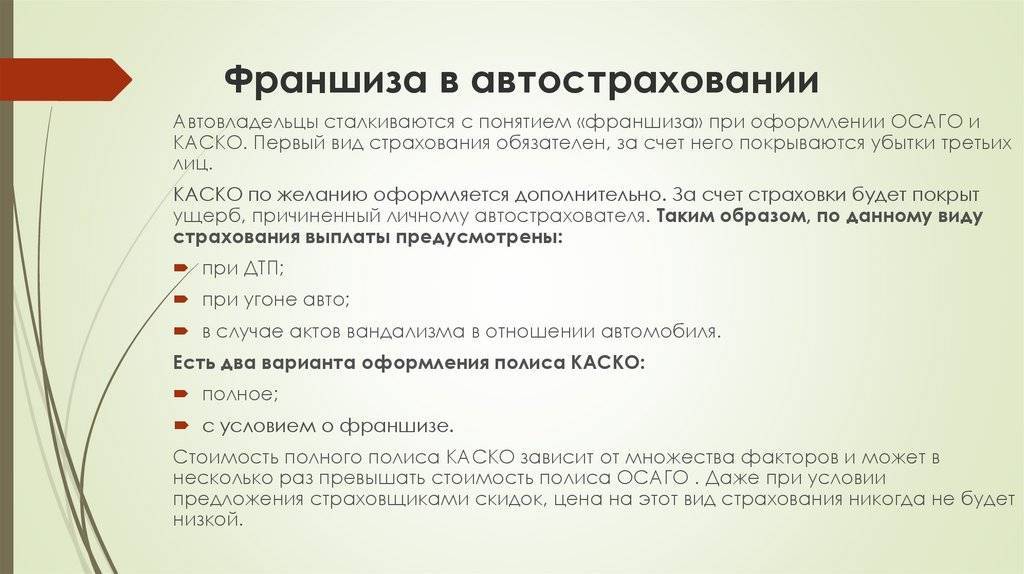

Франшиза в ОСАГО встречается довольно редко, поскольку при данном виде страхования защищается не автомобиль, а ответственность собственника машины перед третьими лицами. Значит, «автогражданка» и франшиза не совсем удачное сочетание, так как при обязательном автостраховании компенсацию получает не виновник, а пострадавший водитель.

Франшиза при страховании авто по добровольному типу имеет несколько разновидностей:

- Временная (ВрФ). Это тип не выплат зависит от времени наступления страхового случая.

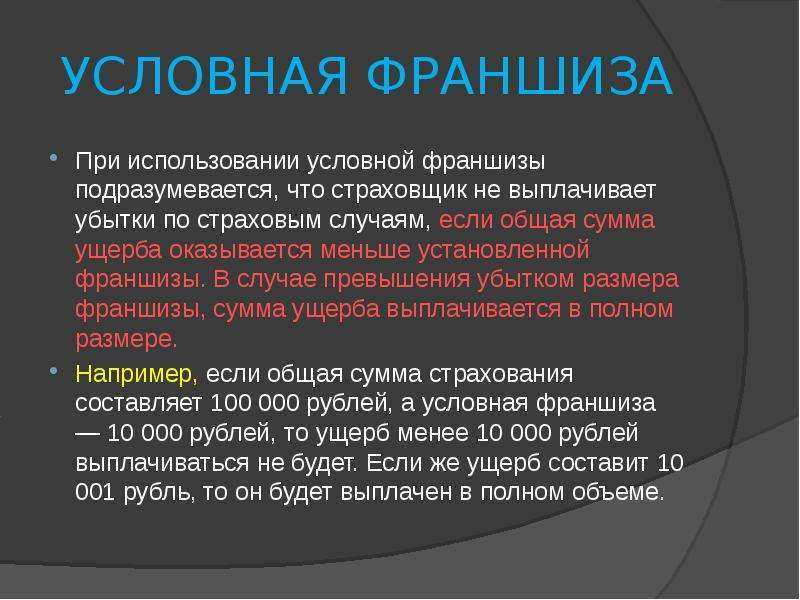

- Условная (УФ). Страховка авто всегда предполагает выплату компенсации страхователю, но иногда некоторая сумма удерживается. То есть, условная франшиза в страховании, это условие, при котором страховщик вправе не выплачивать компенсацию, если она не превышает размер установленного лимита невыплаты.

- Регрессная (РФ). Этот вид больше распространен в обязательном страховании. Так, если страхователь станет виновником ДТП, но при этом в договоре говориться, что регресс установлен в размере 20 000 рублей, а ущерб был причинен на сумму 25 000, то автовладельцу придется выплатить 20 тыс.

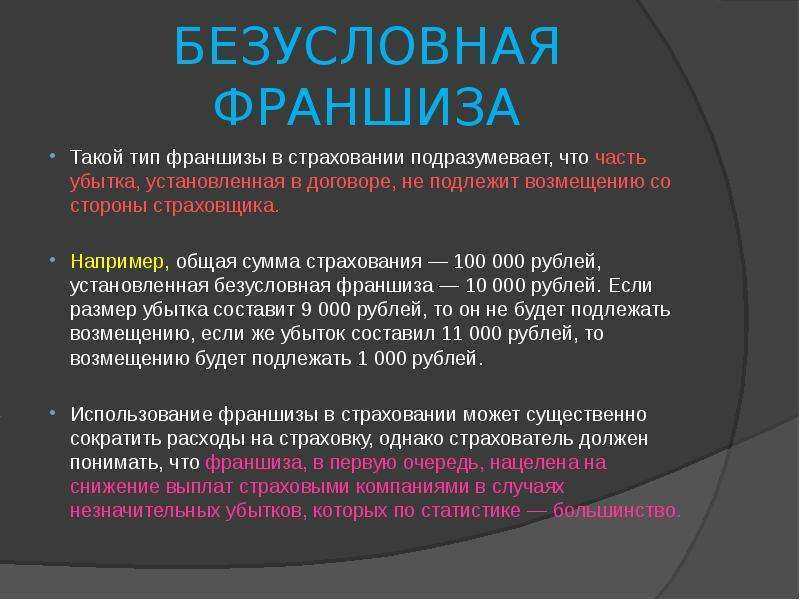

- Безусловная (БФ). Безусловная франшиза в страховании подразумевает отсутствие выплаты со стороны компании на установленную сумму.

Среди перечисленных видов большей популярностью пользуется безусловная франшиза, поскольку другие виды экономически не выгодны для страховщиков.

Приобретая полис автострахования и указывая в договоре согласие на использование БФ, они соглашаются с тем, что после наступления страхового случая, выплата на возмещение ущерба выплачивается не полностью, а та часть из которой вычтут размер франшизы.

Условный вид используется очень редко, риск мошенничества со стороны страхователей очень велик. Если водитель попадет в аварию и ущерб его автомобилю составит сумму, не превышающую УФ.

С целью добиться выплаты от страховой компании автовладелец может намеренно «добавить» урона автомобилю и таким образом подогнав ущерб, подходящий под категорию страхового случая. Поэтому страховщики предпочитают не применять такой метод и даже не предлагают его при заключении договора автострахования.

Тариф, на приобретение страховки КАСКО

Факторы, влияющие на стоимость страхового взноса, условно можно разделить на две части.

Коэффициенты, зависящие от автомобиля:

- год выпуска автотранспортного средства,

- марка автомобиля и показатели силового агрегата машины (мощность),

- частота страховых случаев, статистика, касающаяся автомобилей данной марки.

Вторая группа коэффициентов, зависит от самого автовладельца:

- возраста автолюбителя, если возраст ниже 21 года, или выше 65 лет, риски увеличиваются, страховой взнос увеличивается, при интервале от 21 года до 65 лет, риск страховых случаев ниже, стоимость страхового взноса уменьшается,

- количество лет водительского стажа, при этом, стоимость взноса прямо пропорциональна количеству лет,

- безаварийное вождение, при отсутствии аварий, или достаточно давней аварии, сумма взноса уменьшается.

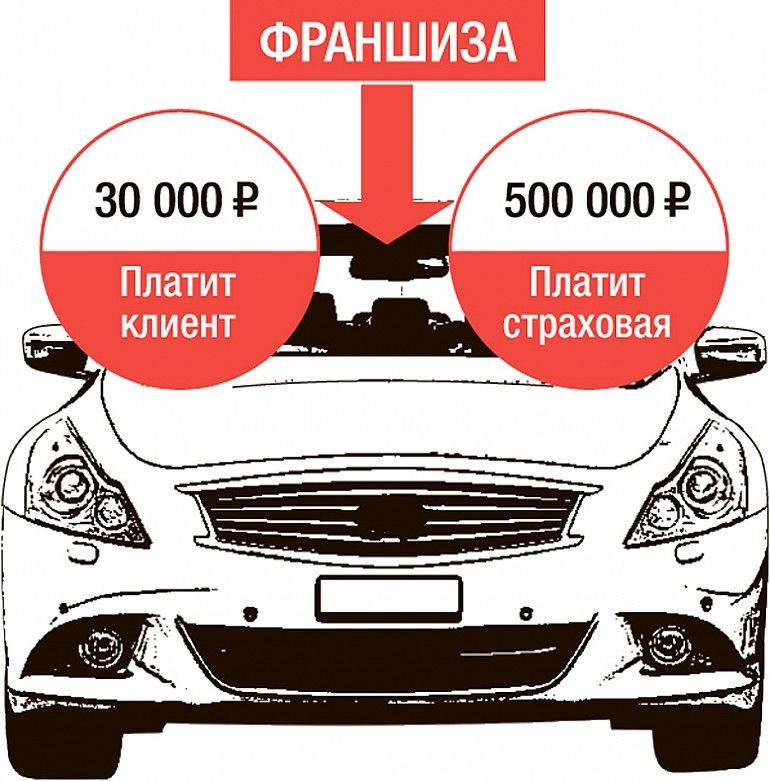

Очень сильно на сумму страхового взноса влияет наличие франшизы, особой суммы ущерба, которую не выплачивает страховая компания, а хозяин транспортного средства выплачивает лично. В таком случае стоимость страховки уменьшается иногда на 30-40%, иногда, в зависимости от суммы франшизы и на 60-70%.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации. В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:. Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Условная или безусловная франшиза в КАСКО – что выбрать?

Конечно, я стараюсь изучать все аспекты предложений и договоров, ведь только в этом случае можно рассчитывать на выгоду.

Следует учитывать существование условной франшизы, которая также обладает важными преимуществами, но и не может похвастаться отсутствием недостатков. Условная франшиза предполагает полное покрытие ущерба при ДТП. Страхователь в такой ситуации не должен сталкиваться с вычетами и другими финансовыми потерями, но при этом стоимость страхового полиса возрастает и репутация автомобилиста сразу же сталкивается с повышенными рисками, ведь полностью обезопасить себя от возможных ДТП не удастся.

Что же лучше: условная либо безусловная франшиза в каско? На каком предложении лучше всего остановить выбор? На самом деле выбор можно сделать только в индивидуальном порядке, самостоятельно, так как нужно учитывать многочисленные факторы.

Условная франшиза – это идеальный вариант, если автомобилист накопил значительный опыт безаварийного вождения

Предполагается возможность уменьшить риск столкновения с убытками при ДТП, одновременно рассчитывая на сохранение репутации, ведь одна аварий за много десятилетий не сыграет какой-либо важной роли.

Автомобилист-новичок может выбрать КАСКО с безусловным типом франшизы. При этом страховка с франшизой позволяет уменьшить риск того, что в самом начале репутация будет подмочена

Можно избежать возможных проблем с получением последующего полиса КАСКО, одновременно гарантируя снижение стоимости первоначального варианта документа.

Современные страховые организации предлагают:

- Льготные франшизы. Данный вид франшизы действует только в том случае, если виновником ДТП являетесь вы. В остальных случаях страховая компания берет расходы на себя. Даже если автомобилист, по вине которого произошел страховой случай, скрылся с места, то ущерб в любом случае возмещается без франшизы.

- Динамические франшизы. Их суть заключается в том, что страховая компания возмещает ущерб только при первом ущербе, а сама франшиза лишь покрывает остальные случаи.

Подобные варианты нежелательны для большинства автомобилистов.

Виды франшиз

Приобретая полис страхования с франшизой каждому владельцу авто необходимо знать, что нет стандартных и единых условий для такого вида страховки. Обязательно существуют различия в договорах, определяемые индивидуально для каждого страхователя.

Однако страховка КАСКО по франшизе согласно законодательству разделяется на два вида:

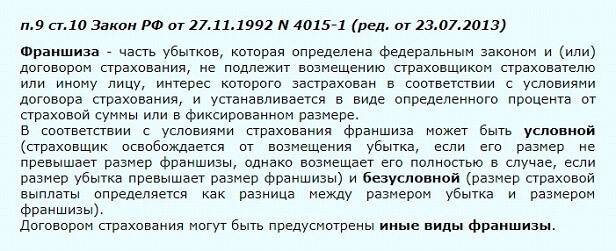

- Условная франшиза.

- Безусловная франшиза.

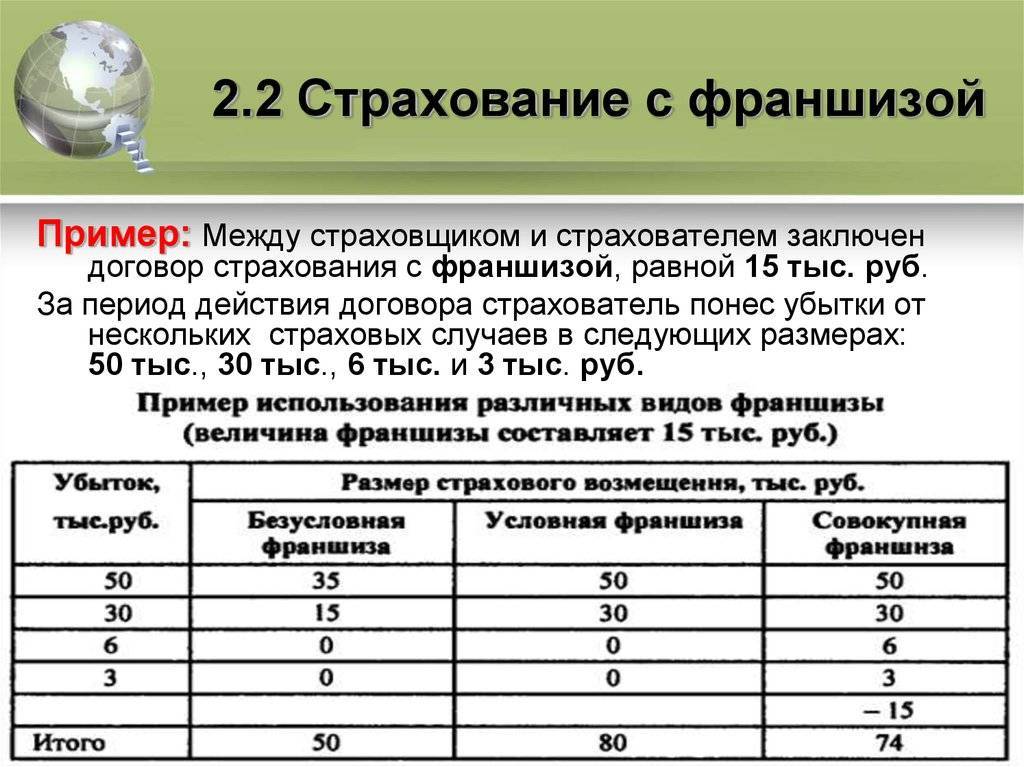

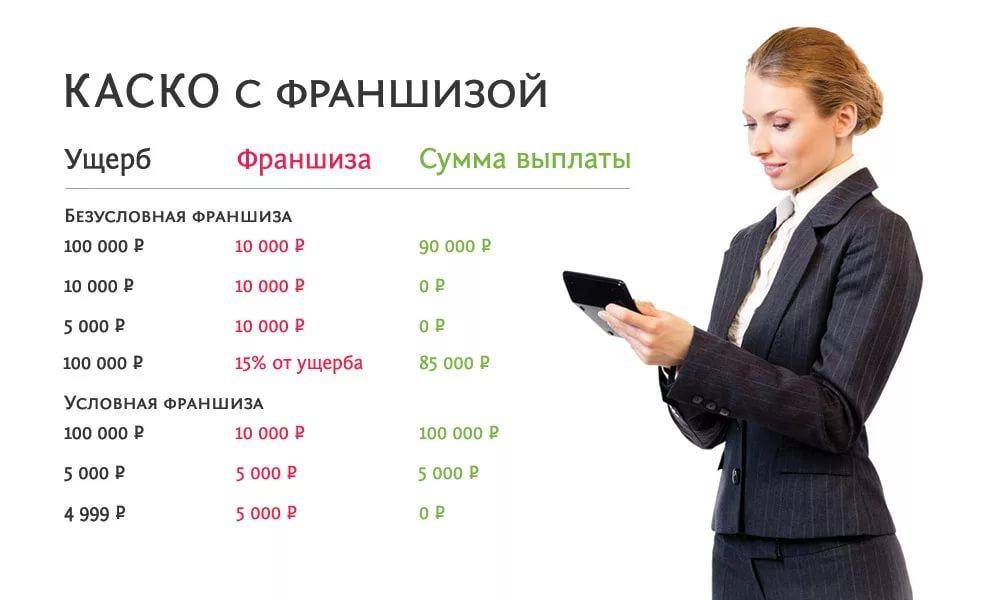

Разберем чем отличается одна франшиза от другой, и рассмотрим первый случай. При заключении договора страховщик и страхователь обговаривают и определяют величину франшизы. Если она условная, то при наступлении страхового случая компания будет либо обязана возместить убыток, либо освобождается от необходимости выплачивать вообще какую-либо компенсацию.

Если полученные убытки не превышают прописанную в договоре сумму франшизы, то безусловная обязанность по возмещению ущерба ложится полностью на плечи страхователя. А страховая компания в таком случае не несет никаких затрат и убытков.

Во втором случае, когда действует безусловная франшиза, страховая компания производит страховую выплату, которая высчитывается путем вычитания из суммы убытков суммы франшизы.

Таким образом страховщик определяет полученные страхователем потери, затем вычитает из них свою франшизу, а остаток перечисляет как страховую выплату.

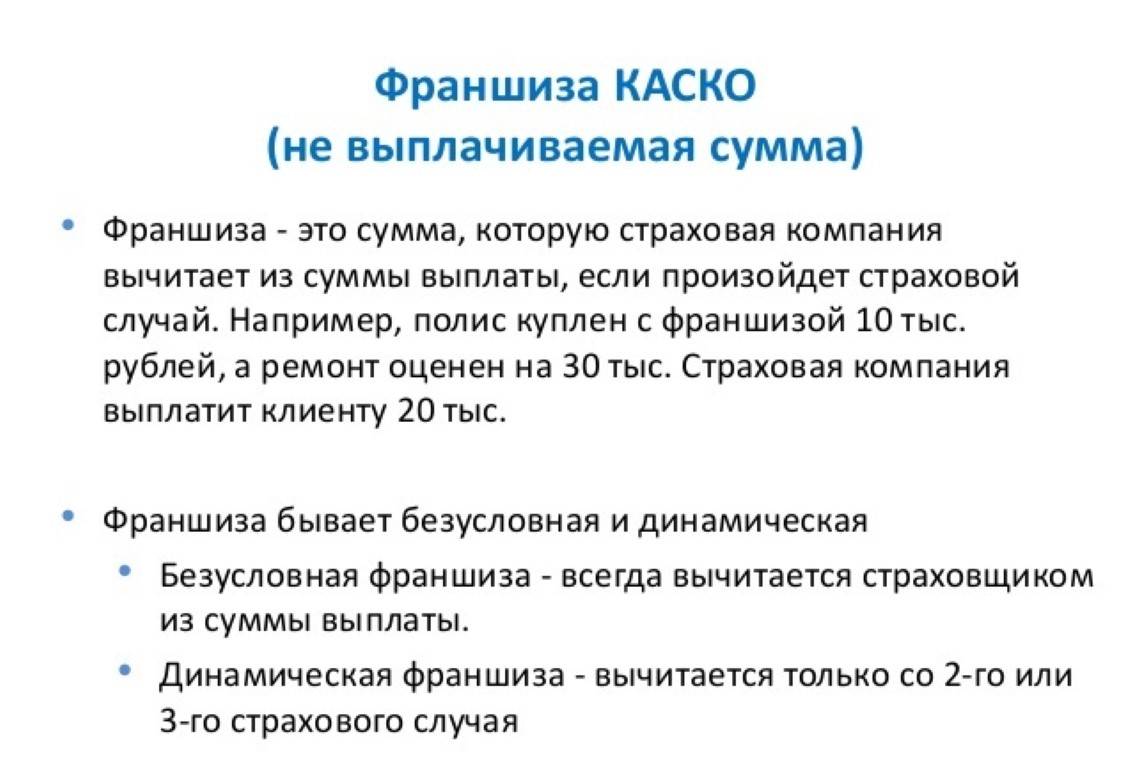

Что такое франшиза в страховании автомобиля

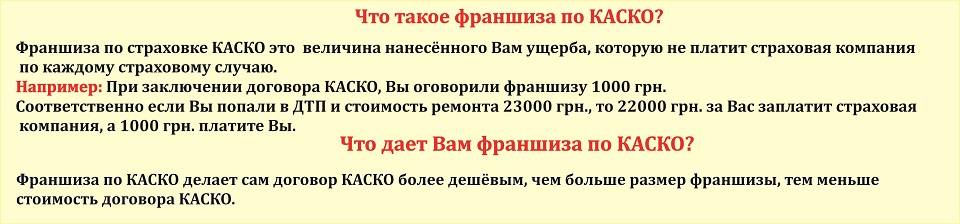

Франшиза в страховании автомобиля – это часть убытков, которые не возмещаются выгодоприобретателю. То есть это часть повреждений, которые страховая компания не оплачивает. Оплату ремонта такого ущерба можно получить с других источников:

- Получить возмещение по полису обязательного страхования автогражданской ответственности.

- Оплату ремонта осуществляет виновник аварии. Это может быть как в добровольном порядке, так и через суд. Если договариваются без привлечения правовых органов, то возмещение обязательно нужно оформить у нотариуса или в присутствии свидетелей. Это убережёт от заявления о вымогательстве.

- Ущерб возмещает владелец автомобиля, если он является причиной ДТП или виновник не установлен.

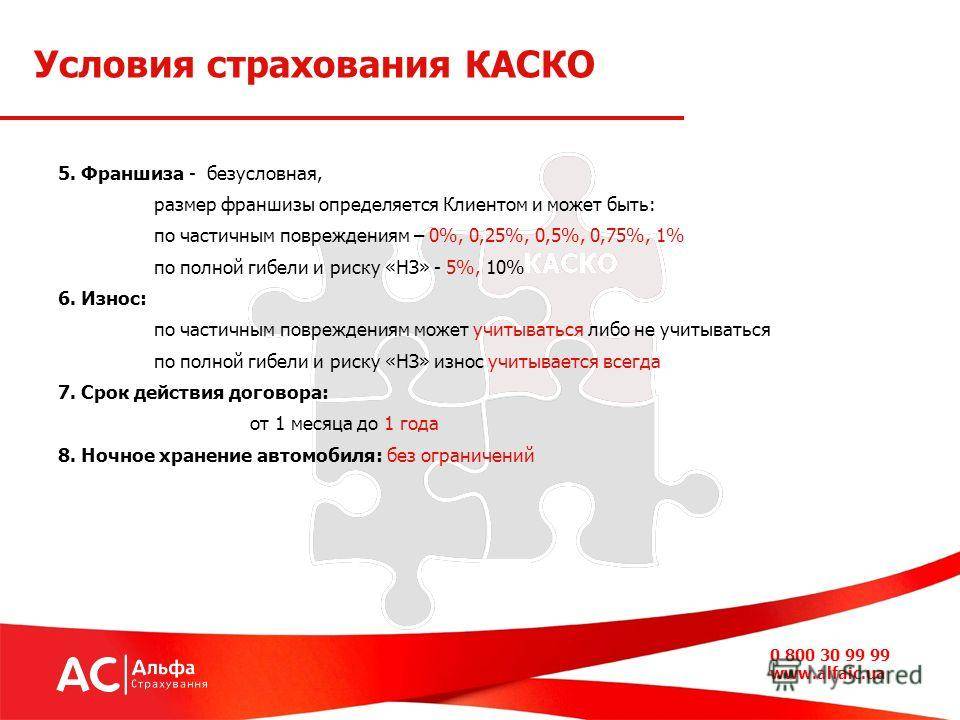

То, сколько страховая компания не возвращает, устанавливается в индивидуальном порядке. Это может быть определённая сумма по выбору клиента или же она рассчитывается из стоимости машины. Чаще всего в таком договоре прописывают 5-10 тыс. рублей, но иногда размер франшизы достигает нескольких десятков тысяч. Существует несколько способов определения размера:

- процент от страховой выплаты или стоимости автомобиля на момент заключения договора;

- процент от страхового случая (часть ущерба, которая не оплачивается);

- фиксированная оплата в национальной или иностранной валюте (популярна в безусловном виде страховки).

Порядок определения франшизы должен быть прописан в договоре так же подробно, как и то, что считается страховым случаем. Но, кроме разницы между ущербом и выплатой страховой компании, существуют другие параметры. Самым важным из них является вид страхования. По умолчанию страховщик вписывает безусловную франшизу, поэтому при выборе другого типа нужно проследить за правильным заполнением документов. В зависимости от ситуации и того, насколько опытен водитель, разные виды могут дать отличающийся результат. При этом в одних случаях он будет в пользу страхователя, а в других – выгоден страховщику.

Это интересно: Дорожный знак Уступи дорогу ПДД

Каско с франшизой: аргументы за и против

Ситуации случаются разные, поэтому нужно понимать это. А наличие опыта вождения и степень риска за рулем следует оценивать правильно. Однако о преимуществах тоже следует помнить.

Аргументы за:

Пример HTML-страницы

Материальная выгода при оформлении

Стоимость полиса при открытии франшизы ниже, чем обычного. И цена может быть вдвое меньше. Это выгодно, прежде всего тем, у кого водительский стаж не достиг двух лет. Ведь применение повышающих коэффициентов оставляет свой отпечаток на сумме. И чем больше прописана франшиза, тем меньше придется отдавать за страховку. Причем с каждым годом размер полиса снижается, если страховочная история водителя не испорчена пометками о ДТП.

Для подсчета своего полиса можно задействовать калькулятор онлайн, найти который не составит труда посредством сайта компании.

Рациональное использование собственного времени

Стоит вспомнить, что от суммы франшизы застрахованным лицам придется отказываться. Поэтому ремонт они вынуждены брать на себя, а также экономить свое время. Это легко понять, потому что компенсация происходит исключительно при предоставлении нужных справок. Не всегда экспертизу проводят на месте происшествия. Чаще случается так, что люди вынуждены еще посещать экспертов своим ходом. Но мало желающих этим заниматься . Потому и придуман каско с дополнением в виде франшизы.

Так что не нужно посещать лишний раз страховщиков, СТО и не только. При получении царапин, несущественных повреждений лакокрасочного покрытия или даже элементов кузова отпадает смысл в выполнении бумажной волокиты для обращения за страховыми выплатами.

Ответственное вождение

Даже на уровне психологического состояния водители, страховавшие авто по каско с наличием франшизы, становятся осторожнее на дорогах. По их вине ДТП происходят крайне редко. Это определенный механизм для повышения культуры вождения. Ведь какую-то часть в случае чего все равно придется платить самим.

Рекомендуют в СК как один из лучших продуктов

Для СК тоже есть своя выгода при оформлении каско, подкрепленного франшизой. Какой бы сумма ни была, но пройти процедуру бюрократического круга придется всем на равных. Однако размеры компенсации нередко скромнее, чем оцененный ущерб. Это и позволяет добиться экономии для организации.

Почему нет?

Водителей, которым не подойдет этот метод страховки, тоже немало. К таким относят молодых людей, у кого водительский стаж слишком мал; новичков старше 40 лет.

Пример HTML-страницы

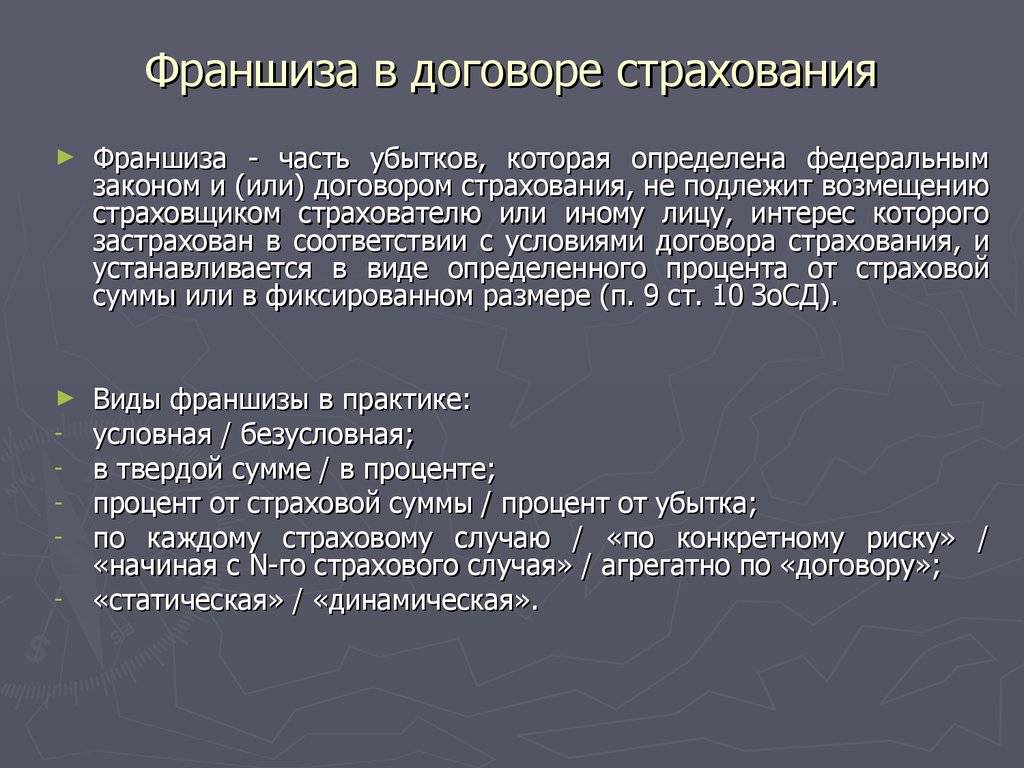

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

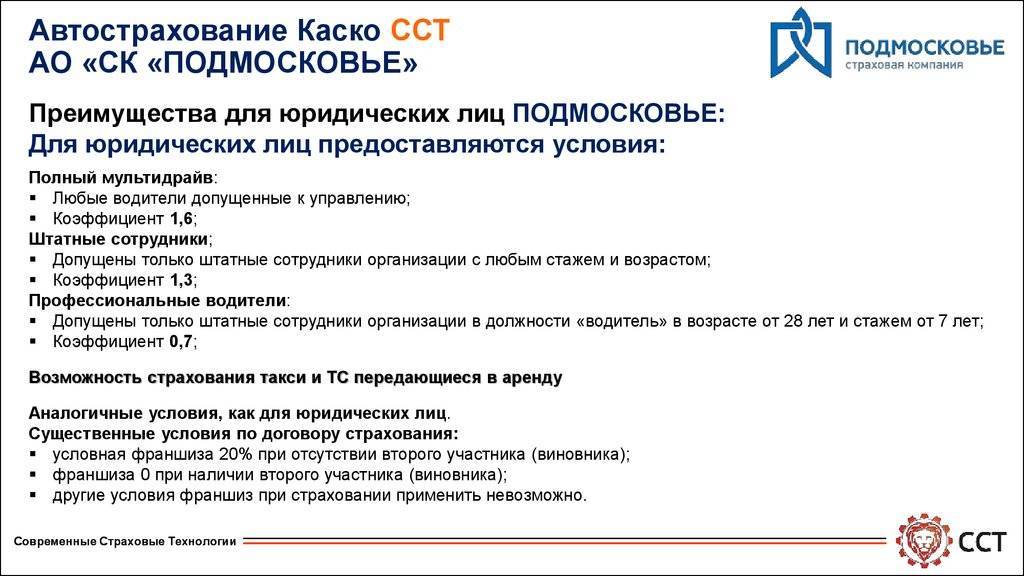

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.

Что такое франшиза?

Законодательство предусматривает различные виды договорных отношений между субъектами права. Франшиза страхование — это возможность не возвращать долю полученного убытка (в денежном эквиваленте) лицу, которое выступает в качестве поручителя или иному субъекту, несущему обязательства.

Владелец автомобиля за свой личный счет проводит часть восстановительных или ремонтных работ. Возникает закономерный вопрос: в чем же тогда выгода? Чтобы на защите автомобиля получать скидки и бонусы, нужно разобраться, что такое франшиза в страховании КАСКО. Услуга позволяет не только сэкономить деньги и личное время, но и выбрать самые оптимальные варианты страховых покрытий.

или ремонтных работ. Возникает закономерный вопрос: в чем же тогда выгода? Чтобы на защите автомобиля получать скидки и бонусы, нужно разобраться, что такое франшиза в страховании КАСКО. Услуга позволяет не только сэкономить деньги и личное время, но и выбрать самые оптимальные варианты страховых покрытий.

Популярные виды

Условия договора обговариваются заранее и обязательно отображаются на бланке по согласию сторон. Это обеспечивает скидку на стоимость полиса КАСКА. Страхователи предлагают клиентам следующие виды франшиз:

- условная (не вычитаемая) предусматривает, что выплаты, превышающие размер соглашений договора, полностью подлежат компенсации страховщиком. После ДТП или неправомерных действий со стороны третьих лиц, которые потребуют незначительного ремонта в автосервисе (восстановления), пострадавший не получит возмещения. Не имеет значения, будет ли найден виновник;

- безусловная (вычитаемая) при любой ситуации будет удерживаться из суммы, которая предусмотрена страховкой;

- динамическая страховка – привлекательный вариант для водителей, имеющих значительный опыт вождения. Восстановление автомобиля после первого столкновения проводится полностью – компанией, реализовывающей автострахование. Каждая последующая авария снижает процент компенсационных выплат, согласно условиям договора.

Как работает

Водители зачастую не всегда понимают, что такое франшиза в КАСКО и как она работает. Но принцип довольно простой и хорошо разбирается на практике.

К примеру, условная франшиза была установлена в размере 10 000 руб. Получается, что незначительный ремонт кузова до 10 000 рублей не покроется страховой компанией, а ляжет на плечи собственника. В то же время, если починка будет превышать установленные рамки хоть на 50 рублей, то страховщик полностью возместит все расходы. Таким образом, данный вариант очень выгоден застрахованному лицу, но не привлекателен для компаний. Именно поэтому подобная опция редко встречается в договорах.

Безусловная франшиза работает иначе. Страховщик покроет расходы по ремонту полностью, но за исключением суммы, установленной непосредственно в договоре. К примеру, человек попал в аварию и нанес ущерб третьим лицам в размере 15 000 руб. Страховая фирма возместит всего 5 000 рублей. Конечно же, подобный вариант намного привлекательнее для компаний и чаще применяется.

иначе. Страховщик покроет расходы по ремонту полностью, но за исключением суммы, установленной непосредственно в договоре. К примеру, человек попал в аварию и нанес ущерб третьим лицам в размере 15 000 руб. Страховая фирма возместит всего 5 000 рублей. Конечно же, подобный вариант намного привлекательнее для компаний и чаще применяется.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

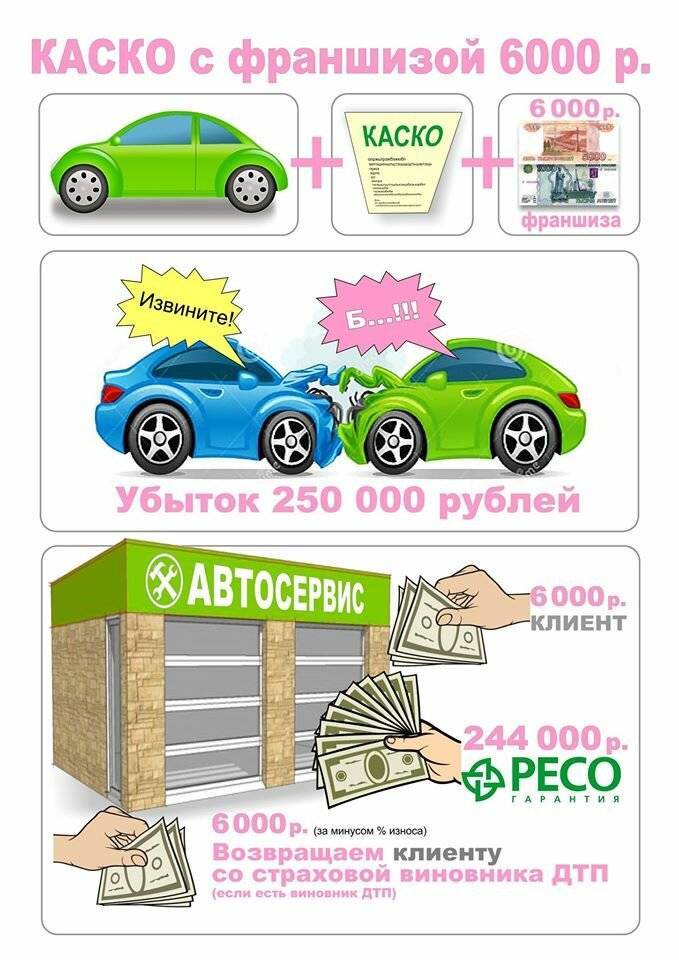

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.