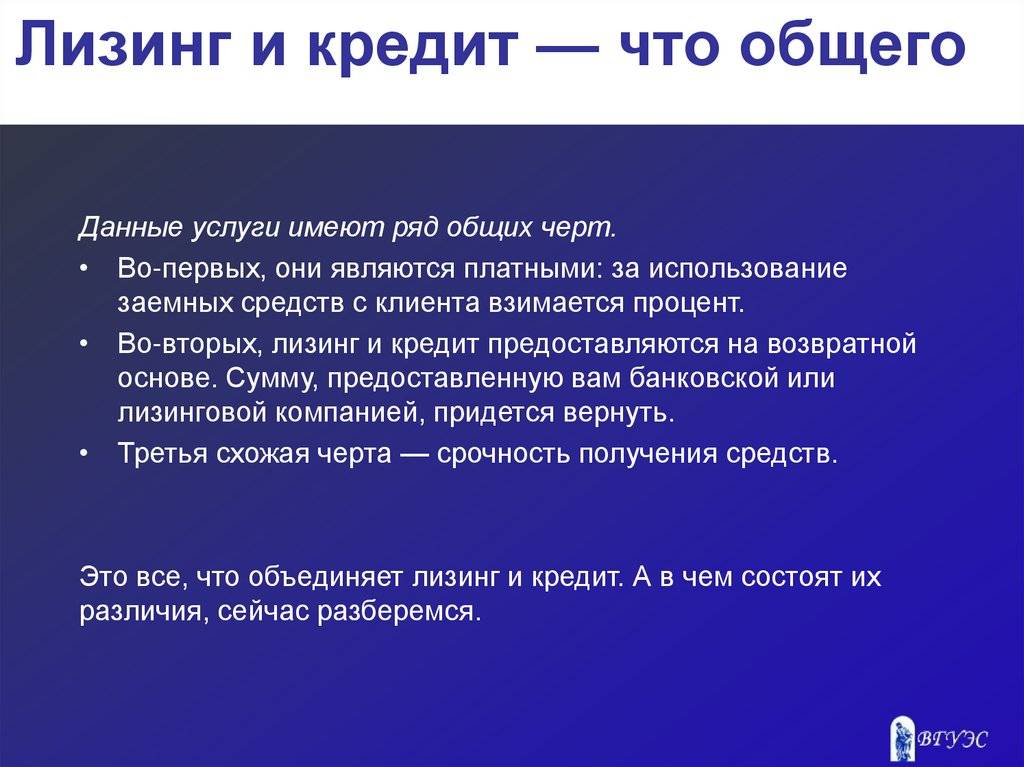

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

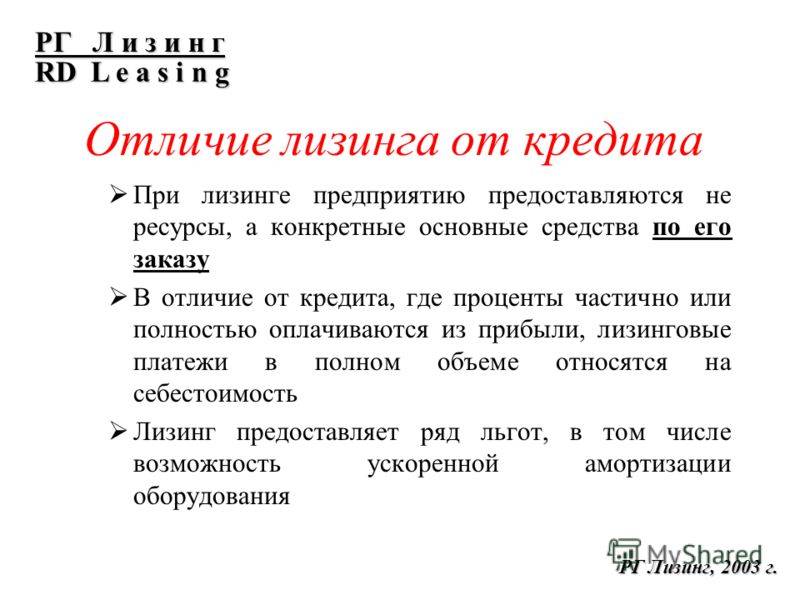

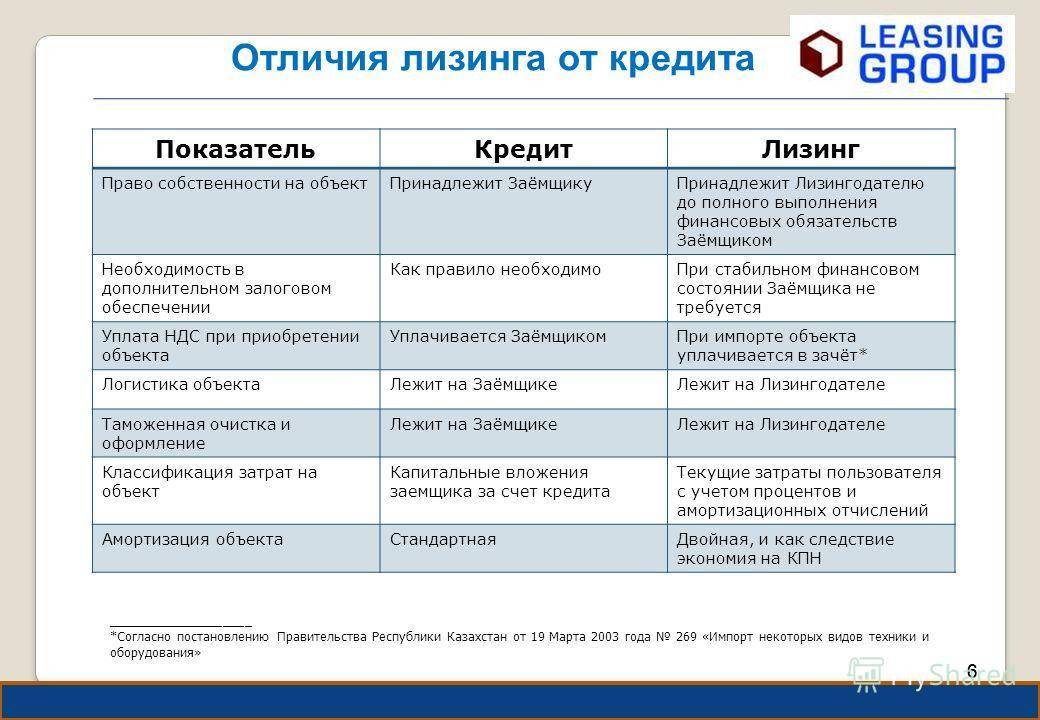

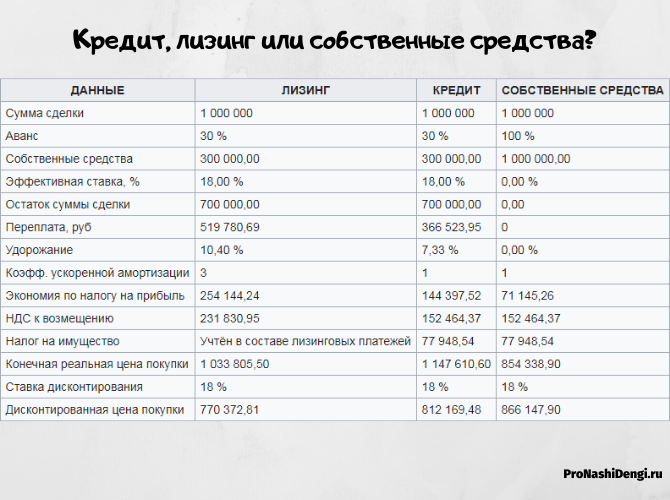

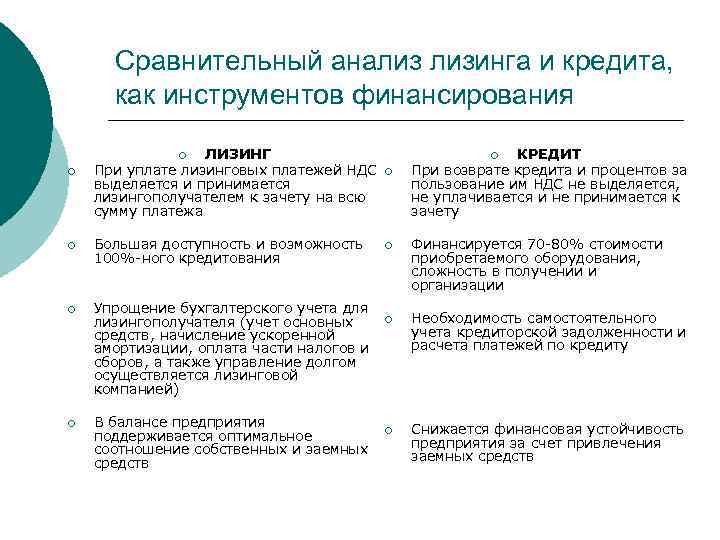

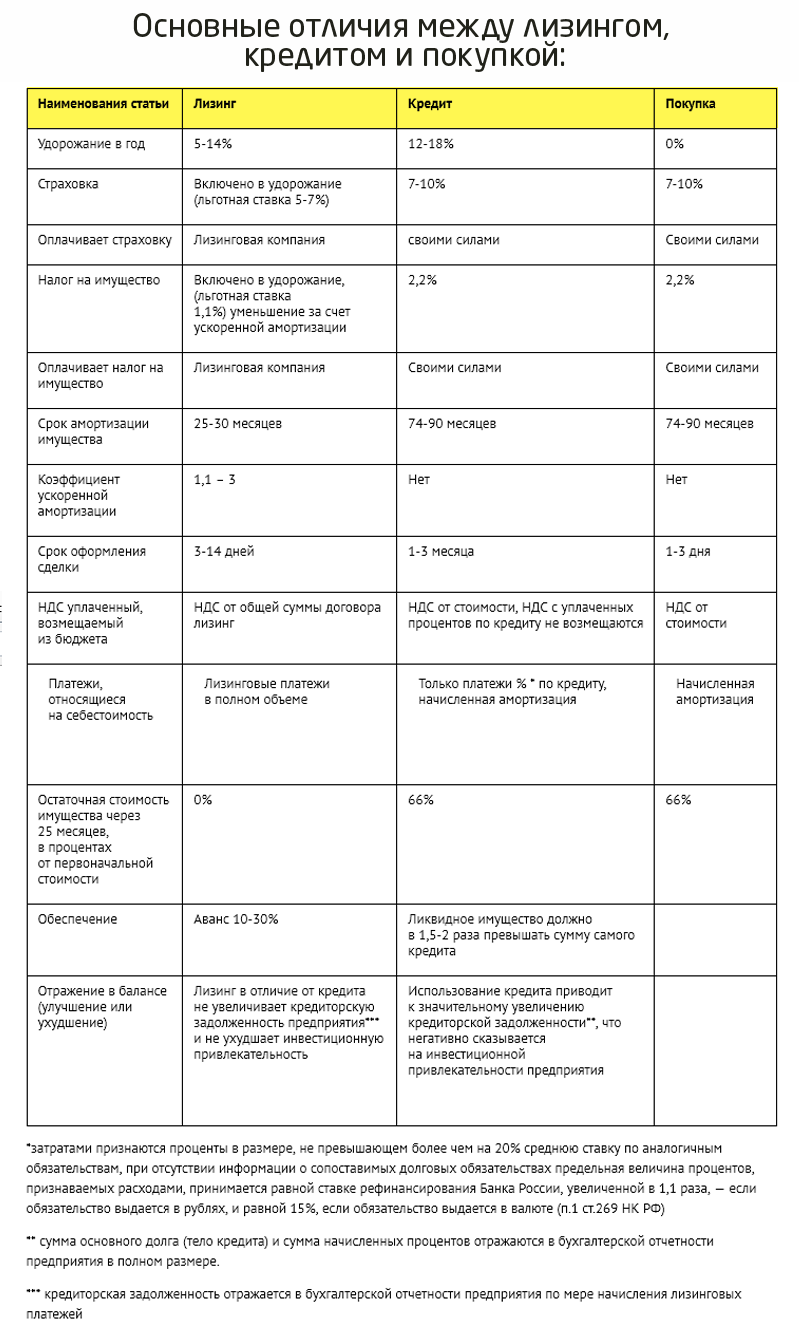

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Это загадочное слово «лизинг»

Если особенности автокредита худо-бедно представляет себе большинство рядовых заемщиков, то с лизингом довольно часто возникает путаница. Из многочисленных статей, где анализируются преимущества и недостатки автолизинга, неискушенный человек может уяснить немногое. В память западает, что обходится автолизинг дороже, чем автокредит, и при этом автомобиль не сразу переходит в собственность лизингополучателя, а выкупается им постепенно. Или может вовсе не выкупаться, потому что машину, взятую в лизинг, можно по истечение договора поменять на другую. Вроде бы тоже кредит, но какой-то мудреный… В чем же разница, что выгоднее?

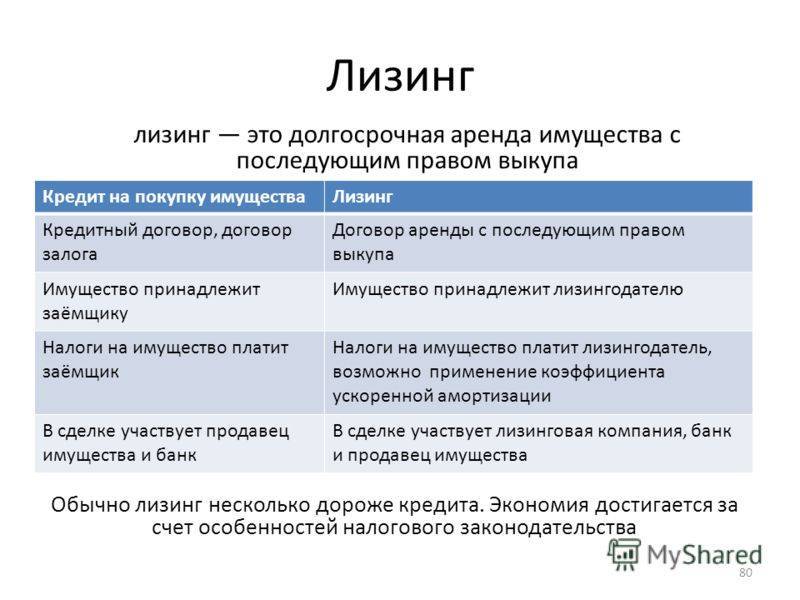

На самом деле, согласно букве закона, лизинг — это вообще не кредит, поскольку не имеет ничего общего с деньгами, взятыми взаймы. Его правильное название, прописанное в законе, звучит как «финансовая аренда». В российской деловой практике встречается много «подвидов» лизинга: револьверный, прямой, леверидж-лизинг, «мокрый», «чистый» и т.д. Но к автолизингу эксперты в основном, относят только финансовый и оперативный.

Именно финансовый лизинг больше всего напоминает автокредит, поскольку по его условиям, право собственности на автомобиль переходит к лизингополучателю после окончания договора.

Справка

Все основные особенности лизинга и возможные области его применения прописаны в Федеральном законе № 164-ФЗ «О финансовой аренде (лизинге)». Согласно закону, лизинговая деятельность определена как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Под лизингом как таковым в законе обозначена «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Отношения, возникающие в связи с лизингом, оформляются несколькими документами, главный из которых — договор лизинга, а сопутствующие — договор купли-продажи и договор страхования. Согласно договору лизинга, лизингодатель обязуется приобрести в собственность определенное имущество (указанное лизингополучателем) у определенного им продавца.

Автолизинг – это разновидность финансовой аренды. Вы как покупатель выбираете автомобиль и дальше подыскиваете лизинговую компанию, готовую вступить во взаимодействие с автомобильным дилером и предоставить вам подходящий график выплат. После заключения договора, лизинговая компания выкупает автомобиль у дилера и передает его вам в пользование (после того, как вы подпишете все необходимые бумаги и внесете аванс, обычно в размере 15-20% стоимости).

В расширенном смысле автолизинг — это целый пакет услуг, который включает в себя не просто финансирование покупки автомобиля, а предполагает полный сервис. В частности, лизинговая компания за определенную плату может снять с вас «головную боль» по регистрации и страхованию машины, оказать услуги по ремонту. Все сервисные расходы включаются в лизинговые платежи, определенные графиком.

В принципе, как и в случае с кредитом, вы платите за все, платите довольно много, но по удобной схеме, а заодно избавляетесь от лишней беготни и бумажной волокиты. Так, например, многие лизинговые компании предлагают оформление договора в день обращения, а также почти мгновенное принятие решения о финансировании (быстрее, чем экспресс-кредит). Требования к заемщику менее жесткие, чем в банке при оформлении автокредита — особенно, если вы хотите внести солидный аванс и можете представить другие «верительные грамоты», важны для лизингодателя (о них немного ниже). И уже через несколько дней вы получите полностью готовую к эксплуатации и надлежащим образом зарегистрированную машину.

Что лучше лизинг или автокредит?

Выбор между кредитом и лизингом зависит от намерений покупателя и ряда факторов:

- Для покупки бюджетной иномарки лучше выбрать кредит. Больше выгоды можно получить в случае, если автомобиль собирался на территории России. Тогда действует программа государственной поддержки, снижающая кредитную ставку.

- Если приобретается дорогой автомобиль, то лучше выбрать лизинговую компанию. При заключении договора не будет требоваться наличие высокого дохода, а благодаря амортизации получится сэкономить на налоге.

- Для поддержанного автомобиля лучше обратиться в банк. Не так много продавцов готовы передать ТС по договору лизинга, потому что они хотят продать машину, а не сдать ее в аренду.

- Если автомобиль берется для временного пользования (менее трех лет), то лучше брать машину в лизинг.

- Если автомобиль приобретается на продолжительный период времени (от пяти лет), то лучше оформить кредит.

- Юридическим лицам выгодно оформлять лизинг, что позволяет сократить финансовые расходы при формировании автомобильного парка.

Также нужно обращать внимание на специальные предложения от лизинговых компаний и банковских организаций. Льготы и скидки помогут уменьшить размер переплаты и получить иные бонусы от заключения договора

Что можно взять в лизинг кроме машины?

Основное требование к предметам, которые можно приобрести в лизинг — непотребляемость. Если простыми словами это возможность имущества изнашиваться, но при этом не становится непригодной для дальнейшего использования по назначению. Данное понятие можно сравнить с гарантийным сроком на автомобиль. Обычно он составляет 1-3 года, но это не значит, что по истечению срока гарантии автомобиль невозможно использовать.

Также определенные категории запрещены на законодательном уровне. Например, земельные участки, водоемы, леса и другие природные объекты, а также военную технику и оборудование без заводских номеров.

Среди наиболее популярных категорий, которые берут в лизинг можно отметить:

- Автомобили и специальную технику.

- Оборудование от заводских станков до офисной техники.

- Коммерческую и жилую недвижимость.

Однако, несмотря на возможность приобретения мелкой техники, в лизинг чаще всего берут более существенное имущество. Это разновидности легковых и грузовых автомобилей, производственное оборудование и помещения.

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Как долго вы планируете держать машину?

«В большинстве случаев люди, которые не планируют владеть автомобилем более 2-3 лет, имеют выгоду, беря некоторые автомобили в лизинг, а не приобретая их кредит, – считает эксперт Давид Майсурадзе. – Это связано с тем, что обычно лизинг включает в себя более низкие ежемесячные платежи, чем стандартный автокредит на рынке, на одно и то же транспортное средство. Также нужно учитывать, что новые автомобили больше всего теряют свою рыночную стоимость в первые несколько лет владения.

Так что если у вас нет большой суммы для первоначального взноса, вы планируете использовать машину несколько лет, вы не намерены превышать годовой пробег 15-30 тыс. км в год, для вас, скорее всего, предпочтительнее будет взять машину в лизинг, отказавшись от автокредита. Правда, и тут есть нюансы. Все зависит от того, какие процентные ставки включит в платеж лизинговая компания. Сегодня на рынке немало лизинговых небольших компаний, которые включают в лизинг достаточно высокие процентные ставки, существенно превышающие проценты по автокредиту многих крупных банков».

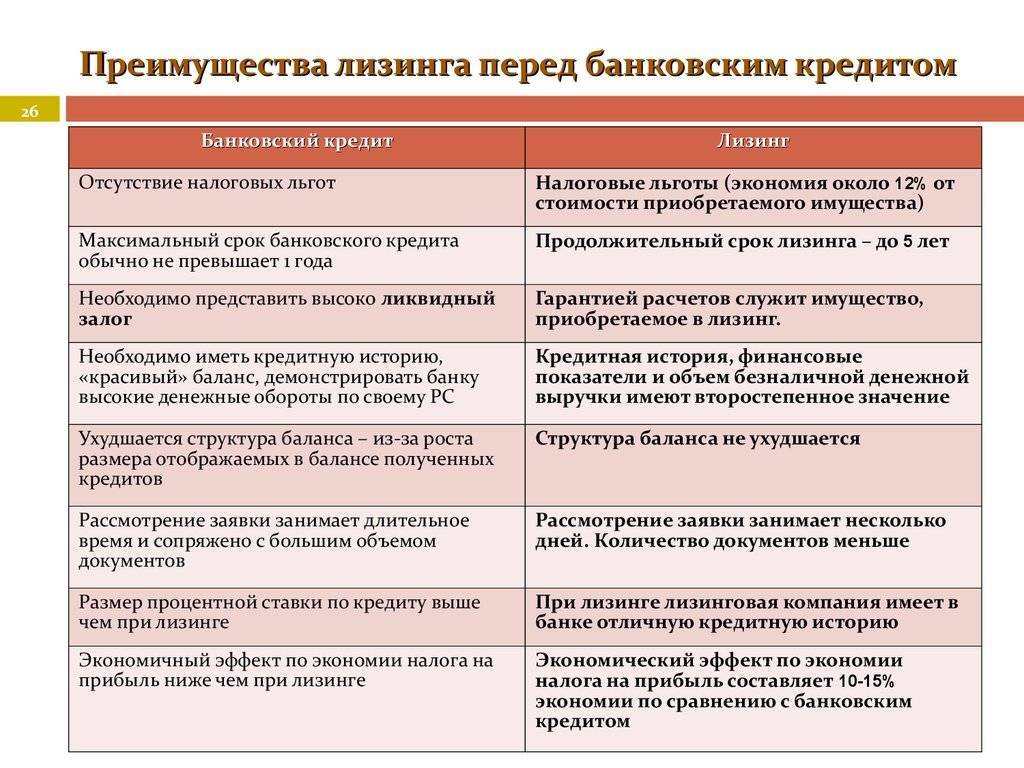

Преимущества лизинга перед кредитом для юридических и физических лиц: описание, льготы

Лизинг имеет ряд преимуществ, которые выгодно отличают данный вид сделки от кредитования. Благодаря этим факторам, и физические, и юридические лица получают больше, чем просто аренду с дальнейшим выкупом объекта, в процессе заключения соглашения. К положительным сторонам оформления лизинга для компаний и индивидуальных предпринимателей относят:

- Отсутствие внесения обязательной залоговой суммы

- Возможность быстрого заключения договора

- Выплаты лизинговой суммы не оказывают влияния на баланс активов

- Возможность воспользоваться быстрой амортизацией

- Юридические лица могут вернуть ранее уплаченную сумму НДС

- Любое авто может быть выкуплено лизинговой компанией, в том числе подержанное

- Срок действия договора и суммы ежемесячной выплаты оговариваются индивидуально

Для граждан нашего государства при покупке лизингового авто предусмотрена возможность участия во всероссийской льготной программе. Однако существует список выполнения обязательных условий для ее получения:

- Размер субсидии должен составлять 10% для одного транспортного средства

- Период участия в программе не должен превышать 3 лет

- Предметом договора могут стать только те автомобили, которые при изготовлении прошли процесс сборки на территории Российской Федерации

- Сумма субсидии не превышает 550 тыс. рублей для одного авто, и не выше 10 млн. для одного арендатора

- В программе могут участвовать заемщики легковых, грузовых и других видов автомобилей, включая тех, которые имеют прицеп

Преимущества лизинга

Также с целью получения льгот для оформления лизинга необходимо ознакомиться со следующими правилами:

- Участник программы имеет право выбрать автомобиль самостоятельно

- Машина может относиться к иностранному или отечественному бренду, но в обязательном порядке – быть собранной на территории нашего государства

- При разрыве договора арендатор не портит собственную кредитную историю

- Для проведения данных сделок фирма обязана иметь сертификат, подтверждающий разрешение от Минпромторга

- Размер первой оплаты может варьироваться в зависимости от класса и возраста машины

- ОСАГО является обязательным

- На размер ставки будет влиять возраст и марка транспортного средства

- Стать участником программы могут и физические, и юридические лица

- КАСКО не является обязательным элементом оформления

Индивидуальные предприниматели и компании имеют ряд своих преимуществ и особенностей, которые влияют на возможность получения льготных условий. Среди них:

- Юридические лица должны быть зарегистрированы в ЕГРЮЛ и вести деятельность не менее 6 месяцев

- Размер суммы НДС, которую можно вернуть равняется 18% от общей стоимости

- Вносить данные в декларацию о покупке не нужно

Среди организаций, которые сотрудничают с всероссийской льготной программой:

- ВТБ Лизинг – первый платеж от 10 до 39%

- Major Лизинг – от 10 до 49%

- РЕСО – варьируется в пределах 0-50%

- Европлан – первичная оплата минимум 10%

- КАМАЗ – обязательная сумма не менее 20% от общей стоимости

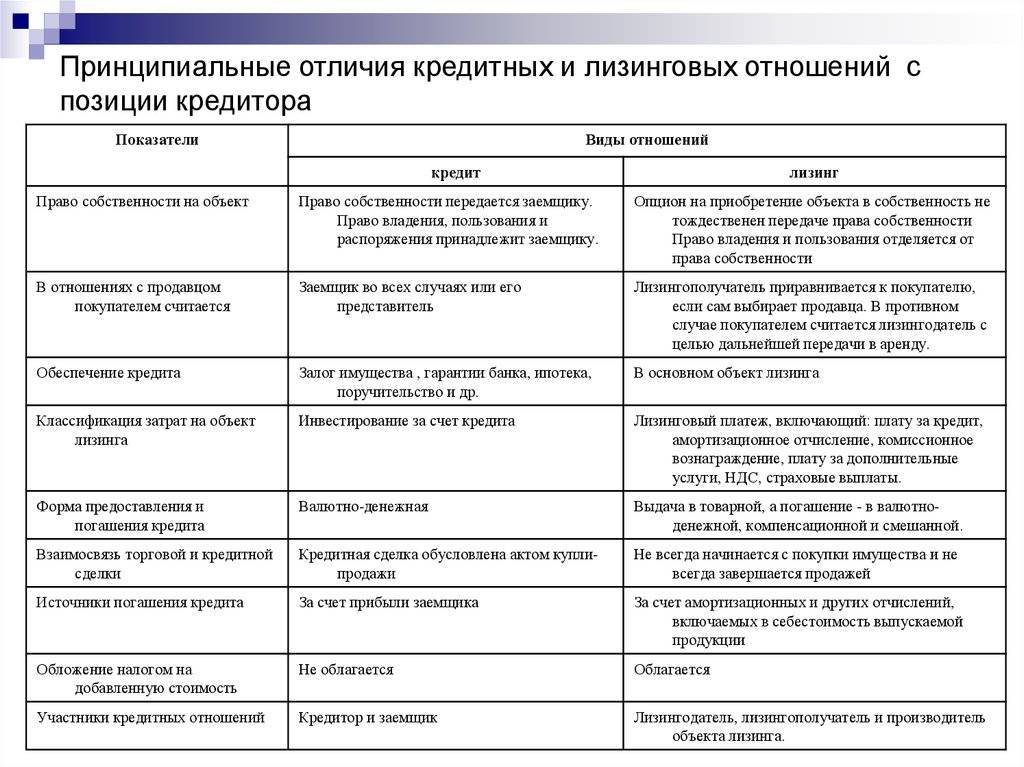

Чем лизинг отличается от кредита простыми словами

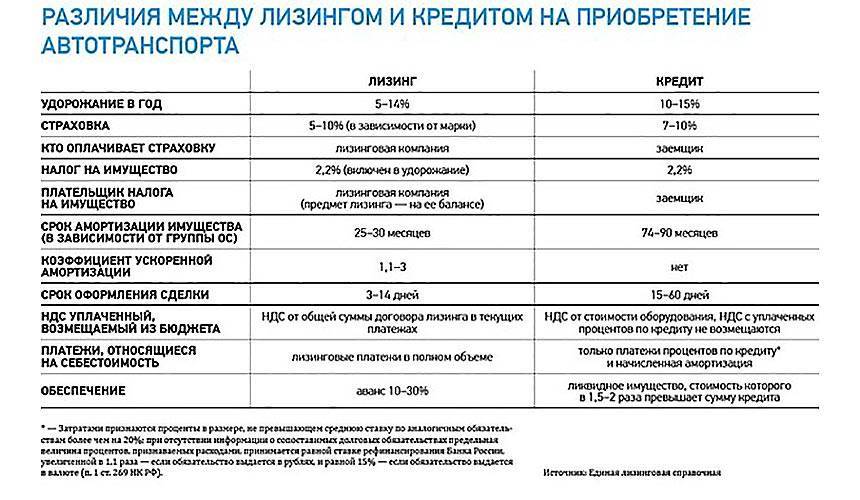

Оценивая кредит и лизинг, в чем их разница, можно выделить основное различие, которое заключено в самой сути договора. Задачей автокредита является выкуп автомобиля и полное владение им. Цель лизинга — максимальное извлечение полезности транспортного средства и одновременно уменьшение расходов по эксплуатации.

При сравнительном анализе выявляется ряд и других важных отличий:

- Кредит выдает только банковское учреждение, право на предоставление лизинга могут получать и физические лица, и специализированные компании. Существует даже Союз лизинговых компаний «Национальный лизинговый союз».

- В случае с лизингом собственником является лизинговая компания, с кредитом — клиент

- Автокредит обычно обязывает покупателя купить КАСКО, а в случае с лизингом проблемы по страхованию. Техобслуживанию и ремонту лежат на лизингодателе.

- Амортизация по кредиту длится не менее 5 лет, а по лизингу — максимум 3

- Для лизинга не требуется первоначальный взнос

- Лизинг позволяет в дальнейшем вернуть транспорт. Если он больше не нужен

- Лизинг позволяет приобрести подержанное авто

- С лизингом ИП и юридические лица смогут вернуть 18% от НДС

- Банки рассматривают заявления на кредит до месяца, а лизинговые компании 3-7 дней

- Лизинг предусматривает гибкий график по суммам и длительности выплат

Аренда

Бизнес может договориться с владельцем оборудования, транспортного средства, недвижимости и оформить обычный договор аренды. В этом случае можно сэкономить на ежемесячных платежах, но о выкупе почти наверняка придется забыть. Собственником имущества по договору аренды в любом случае останется арендодатель.

Существуют риски, связанные с тем, что арендодатель предоставит в пользование оборудование с дефектами, неисправностями и тому подобное. С другой стороны, при оформлении лизинга в проверенной компании те же транспортные средства приобретаются через официального дилера. А значит, риск неисправности отсутствует.

Кому выгодна аренда? В первую очередь тем предпринимателям, кто в силу разных причин не может оформить договор лизинга. Например, аренда на недвижимость — офисное или торговое помещение, которое удачно расположено и обеспечивает проходимость клиентов. Собственник такого помещения может быть не заинтересован в том, чтобы предоставить право выкупа арендатору. Он согласен сдавать в аренду, но не согласен лишиться приносящего постоянный доход имущества.

Также аренда подойдет тем, кто не планирует использовать актив в долгосрок. Например, если вы получили разовый заказ и вам срочно нужен грузовой транспорт на ближайший месяц. После выполнения работы потребность в автомобиле отпадет, а значит, краткосрочная аренда может быть наиболее выгодным вариантом.

Что выгоднее, лучше для покупки грузового автомобиля: кредит или лизинг

В зависимости от цели оформления договора лизинга, грузовой автомобиль, а также его комплектующие могут находиться в долгосрочной аренде или использоваться с целью дальнейшего приобретения. При кредитовании транспортное средство обязательно необходимо выкупить. Основываясь на положительных и отрицательных сторонах обоих способов заключения сделки, можно выделить следующие факторы:

- При лизинговом соглашении вы сможете сэкономить личные средства на техническом обслуживании автомобиля

- Существует несколько факторов, которые смогут уменьшить стоимость авто, находящегося во владении лизинговой компании

- Из-за работы с тяжелым грузом транспортное средство может преждевременно выйти из строя, поэтому быструю замену можно оформить при помощи договора лизинга

- Существует множество лизинговых предложений, где вы самостоятельно сможете выбрать необходимую грузовую машину из рекомендованного списка с использованием государственных льгот

- Лизинговые фирмы предоставляют выкуп и длительную аренду спецтехники и оборудования, поэтому вы сможете сэкономить свои средства

- Оформление документов занимает минимальное количество времени

- Вы можете выбрать авто с пробегом для длительной аренды без переплаты

Лизинг или кредит выбрать для покупки грузового авто

Исходя из вышесказанного, можно сделать вывод: выбирать кредитование или лизинг необходимо в зависимости от целей и дальнейших планов. В случае покупки, сумма в обоих случаях не будет отличаться кардинально. Но если вы планируете использовать автомобиль не более 5 лет, то стоит выбрать лизинг. Ведь при минимальной ежемесячной оплате, вы сможете заработать на данном авто значительно больше, не потравив время и средства на оформление документов.

Что выгоднее — лизинг или кредит

Какой из двух вариантов экономически предпочтительнее, ответить сложно. Обе процедуры имеют свою специфику, преимущества и недостатки

Чтобы определить, что лучше, сначала обратим внимание на выгоды лизинга

Главное достоинство — сделка освобождает клиента от бюрократических забот, экономит ему время и нервы. Человеку не нужно самому искать продавца и оформлять автомобиль. Дополнительно лизинг сулит:

- более лояльный и гибкий подход к погашению долга — график внесения платежей регулируется, а сумма по договору меньше, чем в случае с кредитом;

- пакет документов — минимальный, а процедура оформления соглашения — упрощенная;

- позволяет обновлять машину, меняя ее на более современную каждые несколько лет.

Теперь о негативных моментах:

- весь процесс погашения долга — до момента выплаты всей суммы, транспортное средство принадлежит компании. Если будут иметь место просрочки, юридический собственник имущества имеет на него все права, и может изъять машину, не спрашивая согласия клиента;

- поскольку права покупателя ограничены, о возможности субаренды и передачи машины в третьи руки не может быть и речи;

- полное отсутствие любых налоговых льгот и преференций на автолизинг.

Что дает кредит?

Недостатки:

- более трудоемкий процесс оформления сделки;

- жесткие требования к потенциальным клиентам;

- автоматическое удорожание конечной цены автомобиля за счет процентов и дополнительных услуг, которые часто навязывают банки — например, страховой полис;

- кредитная машина выступает в качестве залогового сопровождения по договору.

Резюмируя сказанное, можно говорить о целесообразности лизинга для определенной категории автолюбителей. Владелец машины всегда может вернуть компании автомобиль, прослуживший ему некоторое время, и взять новый.

Получается, что владелец платит только за пользование транспортным средством, не обременяя себя мыслями о его износе и последующей продаже. Это возьмет на себя компания.

В качестве дополнительного бонуса клиент имеет уже готовые номерные знаки и постановку на учет в ГАИ. Страховой полис и техническое обслуживание он получит по предельно низкой стоимости.

Мнения экспертов о том, вытеснит ли лизинг стандартные автокредиты, расходятся. Сегодня эта услуга пока не способна конкурировать с выгодными программами крупных банков. Тем не менее, у нее есть будущее.